Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Examen parcial – Problemas Numericos capitulos i al v

Similar a Examen parcial – Problemas Numericos capitulos i al v (20)

Último

Último (20)

Examen parcial – Problemas Numericos capitulos i al v

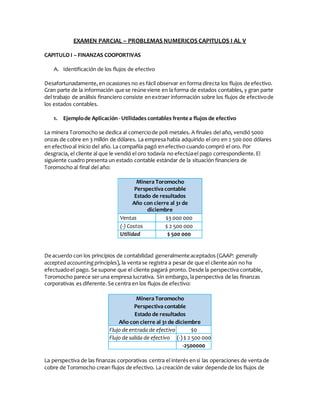

- 1. EXAMEN PARCIAL – PROBLEMAS NUMERICOS CAPITULOS I AL V CAPITULO I – FINANZAS COOPORTIVAS A. Identificación de los flujos de efectivo Desafortunadamente,en ocasiones no es fácil observar en forma directa los flujos de efectivo. Gran parte de la información quese reúne viene en la forma de estados contables, y gran parte del trabajo de análisis financiero consiste enextraer información sobre los flujos de efectivode los estados contables. 1. Ejemplode Aplicación -Utilidades contables frente a flujos de efectivo La minera Toromocho se dedica al comerciode poli metales. A finales del año, vendió 5000 onzas de cobre en 3 millón de dólares. La empresa había adquirido el oro en 2 500 000 dólares en efectivoal inicio del año. La compañía pagó enefectivo cuando compró el oro. Por desgracia, el cliente al que le vendió el oro todavía no efectúael pago correspondiente.El siguiente cuadro presenta un estado contable estándar de la situación financiera de Toromocho al final del año: Minera Toromocho Perspectiva contable Estado de resultados Año con cierre al 31 de diciembre Ventas $3 000 000 (-) Costos $ 2 500 000 Utilidad $ 500 000 De acuerdo con los principios de contabilidad generalmente aceptados (GAAP: generally accepted accounting principles), la venta se registra a pesar de que el cliente aún no ha efectuadoel pago. Se supone que el cliente pagará pronto. Desde la perspectiva contable, Toromocho parece ser una empresa lucrativa. Sin embargo, la perspectiva de las finanzas corporativas es diferente.Se centra en los flujos de efectivo: Estado de resultados La perspectiva de las finanzas corporativas centra el interés ensi las operaciones de venta de cobre de Toromocho crean flujos de efectivo. La creación de valor depende de los flujos de Flujo de entrada de efectivo $0 Flujo de salida de efectivo (-) $ 2 500 000 -2500000 Minera Toromocho Perspectiva contable Estado de resultados Año con cierre al 31 de diciembre

- 2. efectivo.Para Toromocho, la creación de valor depende de que realmente reciba 3 millónes de dólares y la fechaen queello suceda. B. Riesgo de los flujos de efectivo La empresa debe tomar en consideración el riesgo. En general,el monto y la oportunidad de los flujos de efectivono se conocen con certeza.La mayoría de los inversionistas tienen aversión al riesgo. 1. Ejemplode Aplicación -Riesgo La minera Toromocho proyecta la expansión de sus operaciones al extranjero.Evalúa Brasil y Colombia como sitios posibles. Se considera que Brasil es un sitio relativamente seguro, mientras queoperar en Colombia se presenta como una opción muy riesgosa. Enambos casos la empresa cerraría sus operaciones despuésde un año. Despuésde realizar un análisis financiero completo, Toromocho ha presentado los siguientes flujos de efectivode los planes alternos de expansión bajo tres escenarios: pesimista, más probable y optimista. Pesimista Más probable Optimista Si se pasa por alto el escenariopesimista, tal vez Colombia sea la mejor alternativa. Cuando se toma en cuentael escenario pesimista, la elección espoco clara. Colombia sin duda es el país el cual ofrece un nivel más alto de flujos de efectivo esperados. ¿Qué esel riesgo y cómo puede definirse? Debemostratar de responder esta importante pregunta. Las finanzas corporativas no pueden evitar enfrentarse a opciones riesgosas, y gran parte de este libro se dedicaal desarrollo de métodos para la evaluación de oportunidades riesgosas. CAPITULO II - ESTADOSFINANCIEROSY FLUJO DECAJA A. Impuestos Los impuestos pueden ser uno de los flujos de salida de efectivo más grandes que experimenta una empresa. Si las diversas reglas de tributación le parecen un poco extrañas o intrincadas, tenga enmente que el código fiscal es el resultado de fuerzaspolíticas, mas no económicas. Tasasdel impuestocorporativo Las tasas del impuesto corporativo no aumentan entérminos estrictos. Como se muestra, las tasas del impuesto corporativo. Sin embargo, un impuesto es un impuesto, y por lo tanto hay en realidad seis bandas impositivas, como se ha demostrado. Tasastributarias promedioy marginales La tasa tributaria promedioes la obligación fiscal dividida entre el ingreso gravable; es decir,el porcentaje del ingreso que debe destinarse al pago de impuestos. La tasa tributaria marginal esel impuesto que usted pagaría (en porcentaje) si ganara un dólar más. Pesimista Más probable Optimista Brazil $5 000 $175 000 $225 000 Colombia $105 000 $155 000 $205 000

- 3. 1. Ejemplode Aplicación -En lo profundo de los impuestos Tabla 2.1 Tasas tributarias Corporativas Industria Gráfica “Orión”,tiene una utilidad gravable de 44 500 dólares. ¿Cuál será su obligación fiscal? ¿Cuál será su tasa tributaria promedio? ¿Y su tasa tributaria marginal? Solución: En la tabla 2.1 se observa que la tasa tributaria aplicada a los primeros 10 000 dólares es de 10%; la tasa aplicada a los siguientes 15 000 es de 15%,y la tasa aplicada después de eso y hasta 50 000 es de 18%. Por lo tanto, Industria Gráfica “Orión” debe pagar: 0.1 x 10 000 + 0.15 x 15 000 + 0.18 x (44 500 - 25 000) = 6 760 dólares. En consecuencia,la tasa tributaria promedio es de 6 760/44 500 = 15.19%. La tasa marginal esde 18% porque los impuestos de Industria Gráfica “Orión” aumentarían 18 centavos si tuviera otro dólar de utilidad gravable. 2. Ejemplode Aplicación -En lo profundo de los impuestos Suponga que una corporación tiene una utilidad gravable de 80 000 dólares. ¿Cuál será su obligación fiscal? Mediante la tabla 2.1se puede calcular como sigue: Solución: 0.10 x ($ 10 000) = $ 1 000 0.15 x ($ 25 000 - 10 000) = 2 250 0.18 x ($50 000 - 25 000) = 4 500 0.21 x ($80 000 - 50 000) = 6 300 ∑ = $ 14 050 Por lo tanto, el impuesto total es de 14 050 dólares. Utilidad Gravable Tasa Tributaria $ 0 - 10 000 10% 10 001 - 25 000 15 25 001 - 50 000 18 50 001 - 105 000 21 105 001 - 205 000 25 205 001 - 500 000 27 500 001 - 1 000 000 28 1 000 000 a más 30

- 4. En el ejemplo, ¿cuál es la tasa tributaria promedio? Se obtuvo un ingreso gravable de 80 000 dólares y una obligación fiscal de 14 050, por lo que la tasa tributaria promedio es de 14 050/80 000 = 17.56 %.¿Cuál es la tasa tributaria marginal? Si la empresa ganara un dólar más, el impuesto sobre ese dólar sería de 21 centavos y, por lo tanto, su tasa marginal es de 21%. CAPITULO III - MERCADOSFINANCIEROS Y VALOR ACTUAL NETO:PRIMEROS PRINCIPIOS DE LAS FINANZAS 1. Medidasde administración o rotaciónde activos Buscan describir la eficienciao la intensidad con que la empresa utiliza sus activos para generar ventas. 1. Ejemplode Aplicación -Rotación delinventario y días de ventas en inventario Rotación del inventario = 𝑐𝑜𝑠𝑡𝑜 𝑑𝑒 𝑙𝑜𝑠 𝑏𝑖𝑒𝑛𝑒𝑠 𝑣𝑒𝑛𝑑𝑖𝑑𝑜𝑠 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 Durante el año, Antonio’s S.A. tuvo un costo de los bienes vendidos de 1 500 dólares. Al final del año, el inventario fue de 450 dólares. Con estas cifras, la rotación del inventario se puede calcular como: Solución: Rotación del inventario = 1500 450 Rotación del inventario = 3.33 veces En cierto sentido la empresa vendió, o renovó, la totalidad del inventario 3.33 vecesa lo largo del año. Mientras no se quede sin inventario y como consecuenciapierda ventas, cuanta más alta sea esta razón, con mayor eficacia se administra el inventario. Si se sabe que el inventario se renuevamás de 3.33 vecesdurante el año, se puede calcular de inmediato cuánto tiempo se requirió en promedio para realizar la rotación. El resultado se denomina días de ventasen el inventario. Días de ventas en el inventario = 365 𝑑𝑖𝑎𝑠 𝑟𝑜𝑡𝑎𝑐𝑖𝑜𝑛 𝑑𝑒𝑙 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 Días de ventas en el inventario = 365 𝑑𝑖𝑎𝑠 3.33 Días de ventas en el inventario = 110 días Este periodo indica que,en términos generales,el inventario dura 110 días enpromedio antes de que se venda. Por otra parte, suponiendo que se usan las cifras más recientes de inventario y costos, se requerirán alrededor de 110 días para procesar el inventario actual. 2. Ejemplode Aplicación -Más acercade la rotación

- 5. Suponga que se enterade que una empresa genera 0.75 dólar de ventas anuales por cada dólar de activos totales. ¿Con qué frecuenciase realiza la rotación de los activos totales de esta compañía? Solución: En este caso, la rotación de los activos totales es de 0.75 vecespor año. Se requiere de 1 / 0.75 = 1.33 años para hacer una rotación completa de los activos. CAPITULO IV – VANValor Actual Neto 4.1 El caso de un periodo: En el caso de un período, la fórmula de la FV se puede escribir como: FV = C0×(1 + r)T Donde: C° es el flujo de caja de hoy (hora cero) y r es la tasa de interés apropiada. 4.2El caso de periodos multiples: La fórmula generalpara el valor futuro de una inversión a muchos períodos se puede escribir como : FV = C0×(1 + r)T Donde: Co es el flujo de caja en el periodo 0, r es el tipo de interés adecuado,y T es el número de períodos durante los cuales el dinero es invertido. 4.3 Periodos de capitalización: Para tener una inversión de m vecesal año para T años se prevé un valor futuro de la riqueza: Tm m r CFV 10 La fórmula generalpara el valor futuro de una inversión compuesta en forma continua durante muchos períodos se puede escribir como: FV = C0×erT Donde: C0 esel flujo de caja en el periodo 0, r es la tasa de interés anual, T es el número de períodos durante los cuales se invierte el dinero en efectivo,y e es un número trascendental aproximadamente igual a 2,718. ex es un elementoclave en la calculadora. 4.4 Simplificaciones • perpetuidad Un flujo constante de los flujos de caja que dura para siempre.

- 6. • perpetuidad creciente Una corriente de flujos de efectivoque crece a un ritmo constante para siempre. • anualidad Una corriente de flujos de efectivoconstante que tiene una duración de un número determinado de períodos. • anualidad creciente Una corriente de flujos de efectivoque crece a un ritmo constante durante un número determinado de períodos. 1. Ejemplode Aplicación – Caso de un Periodo Si se va a invertir $ 16 000 al 8 por cientode interés durante unaño, su inversión crecerá a $ 17 200 $1200 Sería de interés ($16 000 × .08) $16 000 es la amortización por el capital ($16 000 × 1) $17 200 es el total a pagar. Se puede calcular como: $17 200 = $16 000×(1.08). El monto total adeudado al final de la inversión se llama valor futuro (VF) FutureValue (FV). 2. Ejemplode Aplicación – Caso de un Periodo El Valor Actual Neto (VAN) de una inversión es el valor presente de los flujos de caja esperados, menos el costo de la inversión. Supongamos que una inversión que se compromete a pagar $ 22 000 en un año se ofrece a la venta por $ 11 500. Sutasa de interés es del 9%.¿Debe usted comprar? 49.3168$ 48.20183$11500$ 09.1 22000$ 11500$ NPV NPV NPV CAPITULO V - Cómo valorar? Bonos y acciones 5.1 Definición y ejemplo de un bono Un bono es jurídicamente un acuerdo vinculante entre un prestatario y un prestamista: Especificala cantidad principal del préstamo Especificael tamaño y el calendario de los flujos de efectivo:en términos de dólares (préstamos de tasa fija) como una fórmula (préstamos de tasa variable) 5.2 Cómo Valorar Bonos Identificar el tamaño y el calendario de los flujos de efectivo. La tasa de descuento correcta.

- 7. Si conoce el precio de un bono, el tamaño y la periodicidad de los flujos de caja, el rendimiento al vencimiento es la tasa de descuento. 5.3 Conceptos de Bonos 1. Precios de los bonos y las tasas de interés de mercado se muevenen direcciones opuestas. 2. Cuando la tasa de cupón = YTM,precio = valor nominal. Cuando la tasa de cupón> YTM,precio> valor nominal (enlace superior) Cuando la tasa de cupón <YTM,precio<valor nominal (bonos de descuento) 3. Un bono con vencimientomás largo tiene una mayor relación (%) cambio en el precio de una con vencimiento más corto cuando las tasas de interés (TIR) cambios. Todas las demás características son idénticas. 4. Un bono de cupón más bajo tiene un cambio de mayor precio relativo de un bono de cupón más alto cuando los cambios YTM.Todas las demás características son idénticas. 5.4 Oportunidades de Crecimiento Oportunidades de crecimiento son oportunidades para invertir en proyectos con VPN positivo. El valor de una empresa puede ser conceptualizada como la suma del valor de una empresa que paga el 100 por ciento de sus ganancias como dividendos y el valor presente neto de las oportunidades de crecimiento. 1. Ejemplode Aplicación – CrecimientoDiferencial Las accionesordinarias sólo pagan un dividendo de $ 2.El dividendo se espera que crezcaenun 8% durante 3 años, entoncescreceráen un 4% a perpetuidad. ¿Cuál es el valor de las acciones? La tasa de descuento es del 12%. 2. Ejemplode Aplicación – Bono de DescuentoPuro

- 8. Encontrar el valor de un bono de 15 años vencencon un valor nominal de $18 000 y una tasa de descuentodel 9%. 4941.69$ )09.1( 18000$ )1( 15 T r F PV