Descargado 12 veces

![Federalismo Fiscal Espacio de Mejora Mtro. Luis Garcia Sotelo [email_address] [email_address]](https://image.slidesharecdn.com/05luisgarcasotelo2-110212215749-phpapp01/85/04-02-11-Federalismo-Fiscal-espacio-de-mejora-Mtro-Luis-Garcia-Sotelo-30-320.jpg)

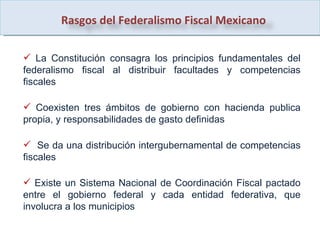

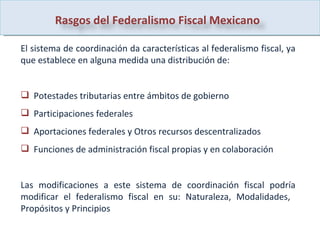

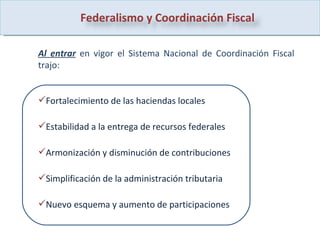

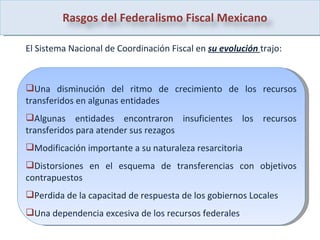

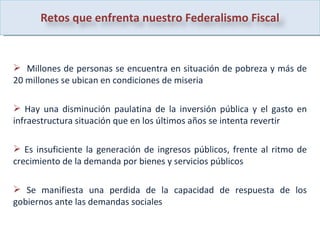

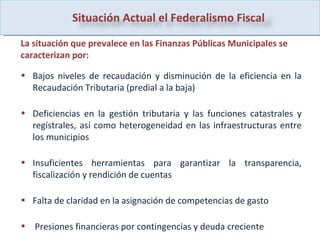

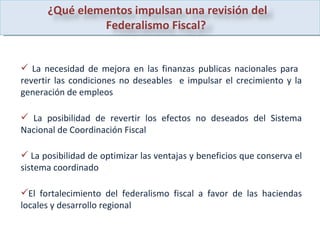

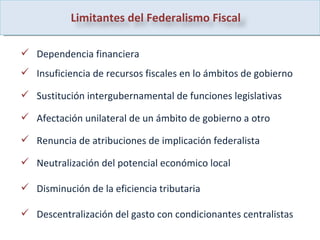

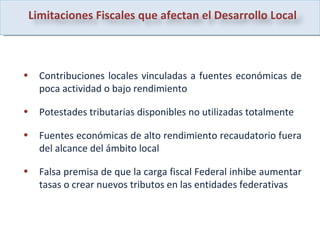

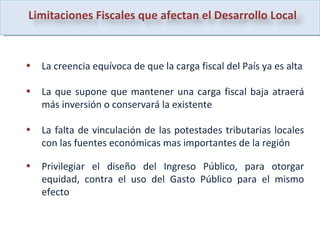

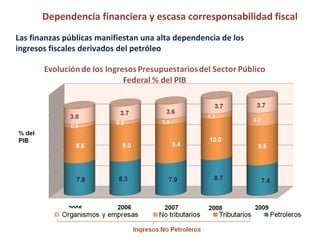

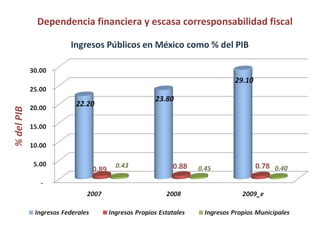

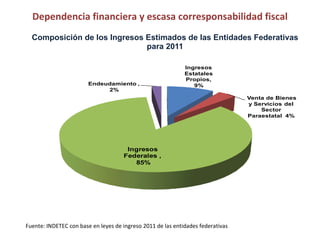

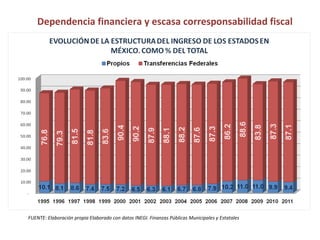

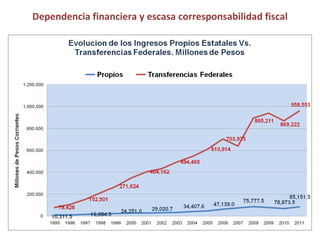

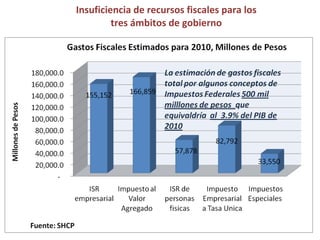

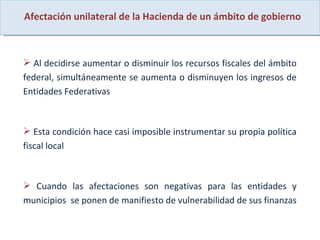

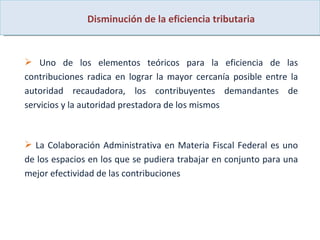

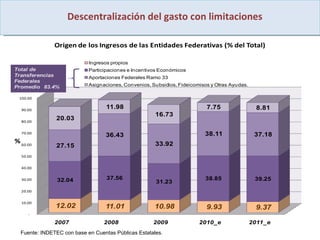

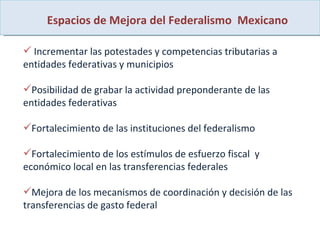

El documento analiza el federalismo fiscal en México, destacando la distribución de competencias fiscales entre los tres niveles de gobierno y los problemas actuales de insuficiencia de recursos y dependencia de los ingresos federales. Se identifican retos como la concentración de la política fiscal a nivel central y la falta de instrumentos para el desarrollo regional. Se proponen mejoras para fortalecer las haciendas locales y optimizar el sistema de coordinación fiscal.

![Analisispef2012[1]](https://cdn.slidesharecdn.com/ss_thumbnails/analisispef20121-110919172113-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)