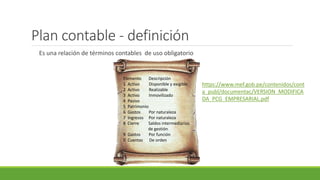

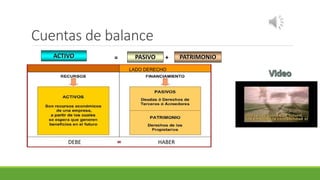

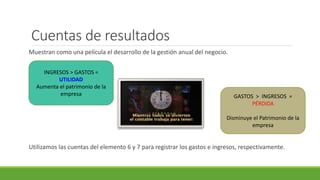

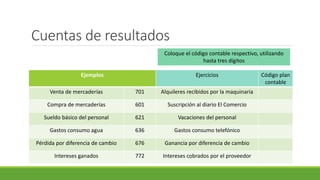

El documento proporciona una introducción al plan contable empresarial, incluyendo definiciones de los elementos del plan contable como activos, pasivos, patrimonio, gastos e ingresos. Explica que el plan contable es una clasificación de cuentas contables obligatorias y proporciona ejemplos de cuentas de balance y cuentas de resultados, mostrando cómo se utilizan para registrar las operaciones de una empresa.