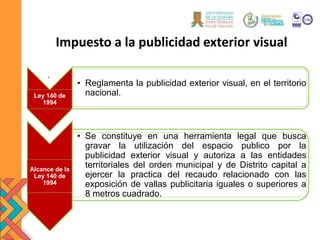

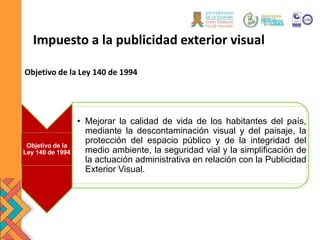

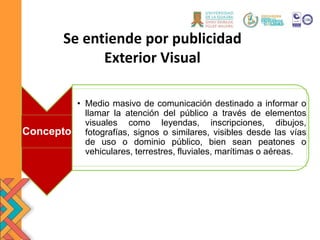

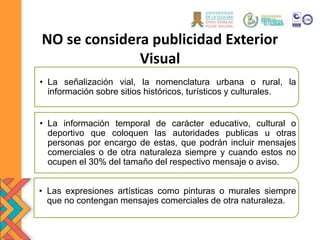

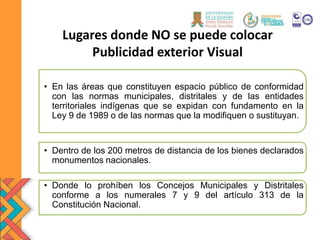

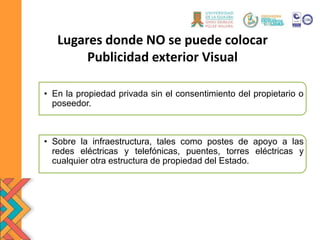

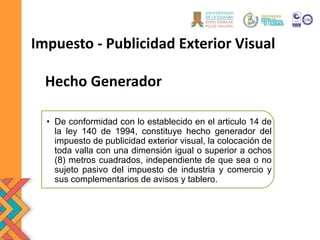

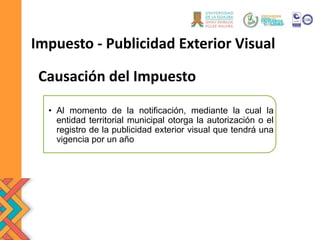

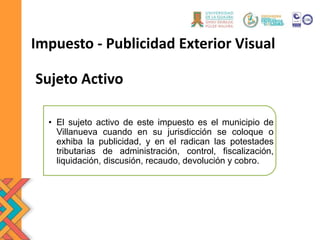

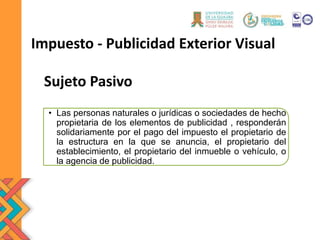

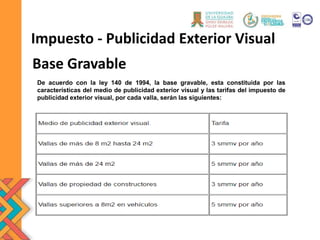

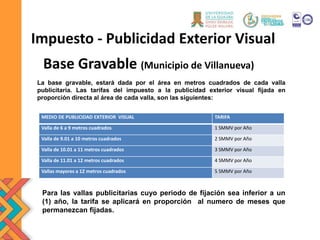

Este documento describe la Ley 140 de 1994 sobre el impuesto a la publicidad exterior visual en Colombia. La ley regula la publicidad exterior y autoriza a las entidades municipales y del Distrito Capital a recaudar impuestos por el uso del espacio público para publicidad. El objetivo de la ley es mejorar la calidad de vida mediante la descontaminación visual y protección del espacio público. Se define la publicidad exterior visual y los lugares donde no está permitida. El impuesto se causa cuando se otorga la autorización municipal y el sujeto pasivo son las personas o empresas propiet