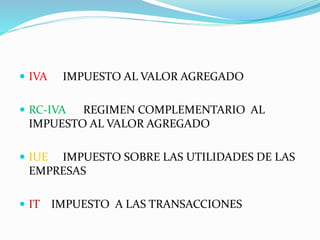

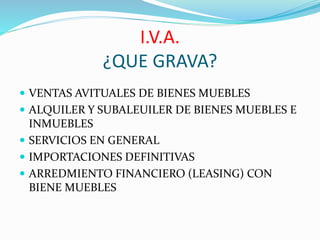

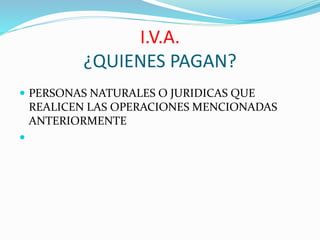

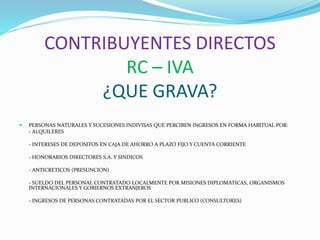

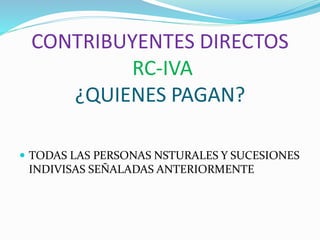

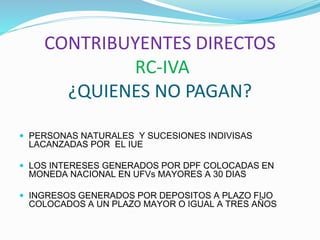

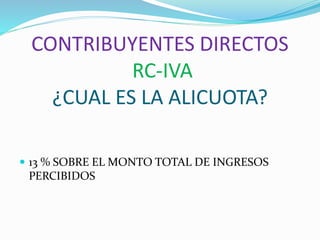

Este documento proporciona información sobre el Impuesto al Valor Agregado (IVA) y el Régimen Complementario al IVA (RC-IVA) en Ecuador. Explica que el IVA grava las ventas de bienes y servicios, importaciones y alquileres, con una alícuota del 13%. El RC-IVA grava los ingresos de los empleados a través de retenciones realizadas por los empleadores, así como los ingresos directos de personas naturales provenientes de alquileres e intereses, con la misma alícuota.