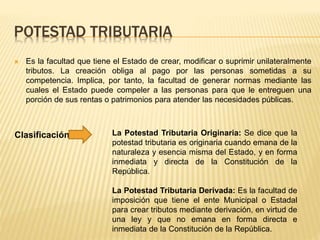

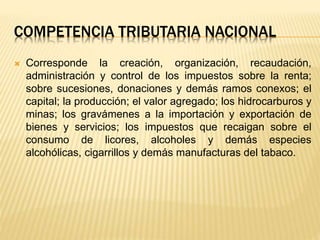

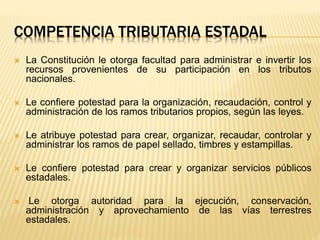

El documento describe la potestad tributaria del Estado. Esta facultad le permite crear, modificar o suprimir tributos de manera unilateral y obligar a las personas a pagarlos. La potestad tributaria puede ser originaria o derivada. También describe las características de la potestad tributaria como abstracta, permanente, irrenunciable e indelegable. Explica además la competencia tributaria nacional, estadal y municipal.