Descargado 32 veces

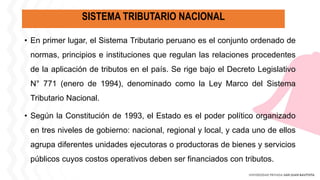

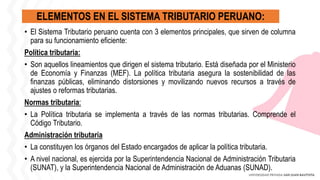

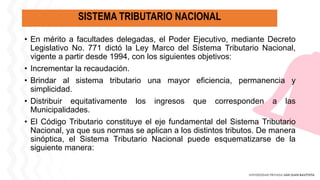

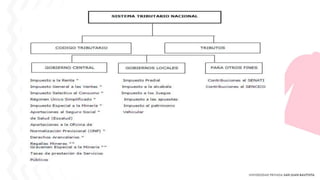

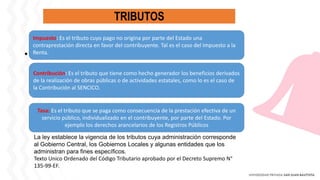

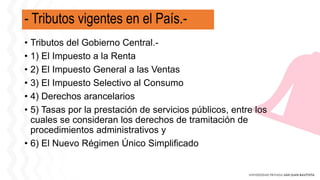

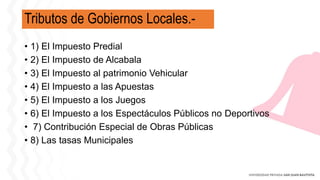

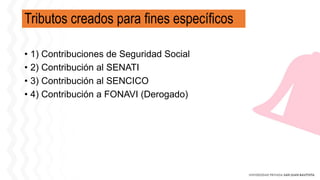

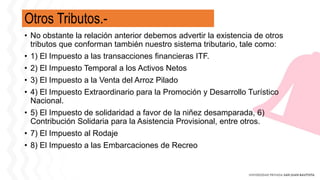

El documento describe el sistema tributario nacional peruano, incluyendo que está regulado por la Ley Marco del Sistema Tributario Nacional y comprende impuestos, contribuciones y tasas. Explica los elementos clave como la política tributaria, normas y administración tributaria ejercida por la SUNAT y municipalidades. También resume los principales tributos del gobierno central y locales.