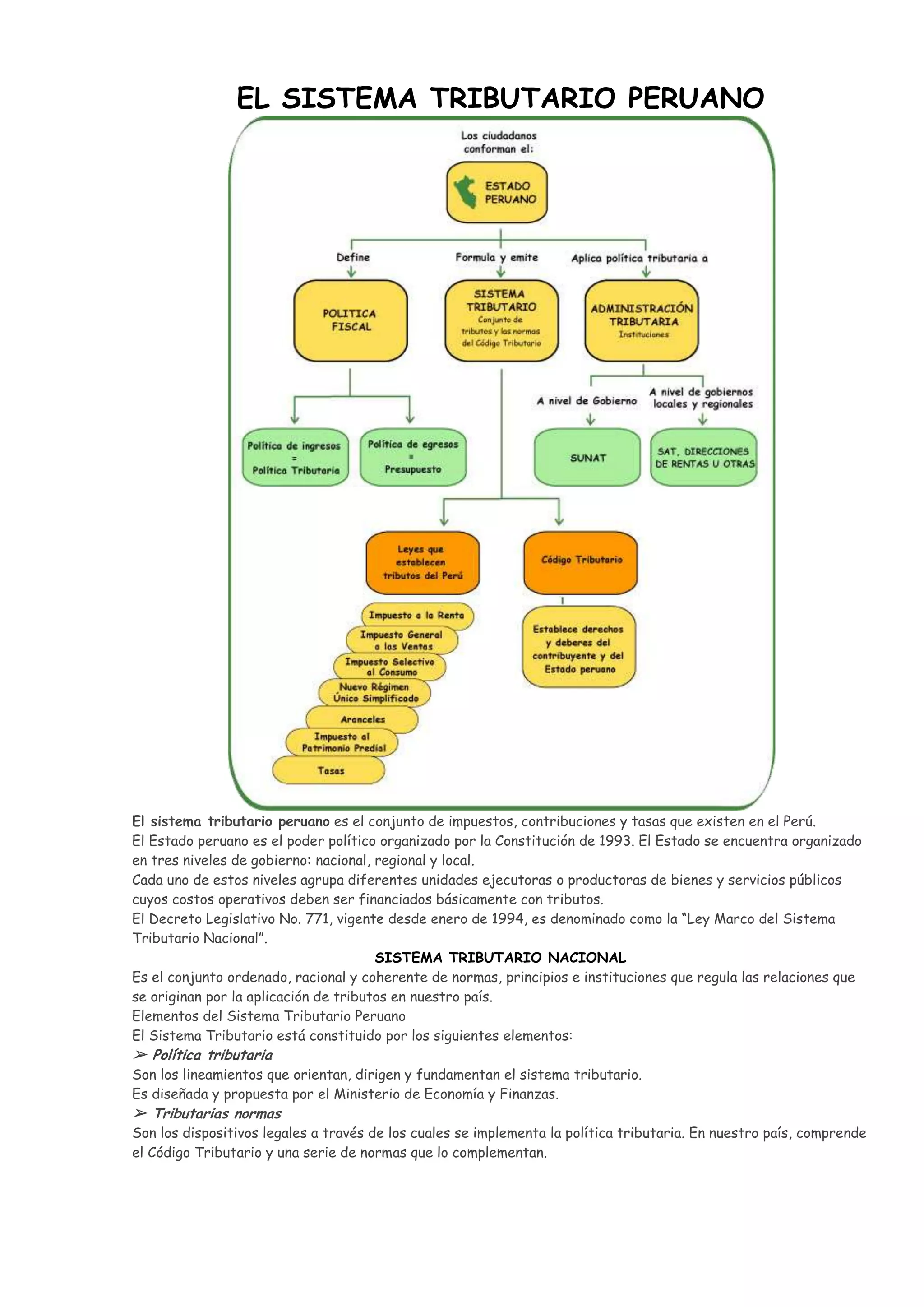

El sistema tributario peruano consiste en impuestos, contribuciones y tasas que recauda el Estado a tres niveles para financiar bienes y servicios públicos. La Ley Marco del Sistema Tributario Nacional de 1994 establece las normas que rigen las relaciones tributarias en el país. El sistema incluye la política tributaria, las normas legales y la administración tributaria encargada de aplicar la política a través de la SUNAT y municipalidades.

![Delitos tributarios diapositiva[1]](https://cdn.slidesharecdn.com/ss_thumbnails/delitostributariosdiapositiva1-130205101713-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)