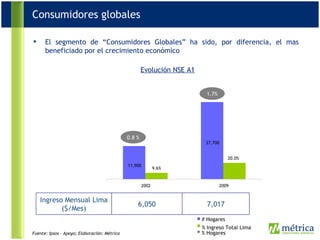

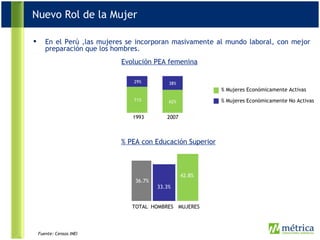

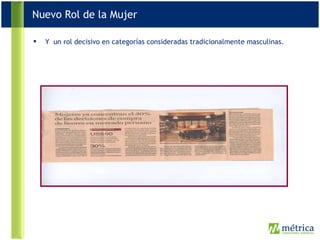

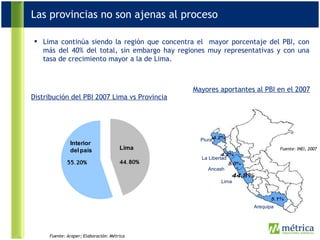

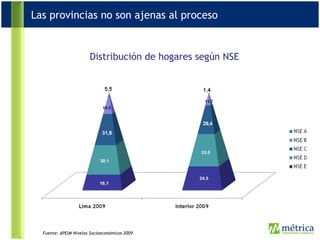

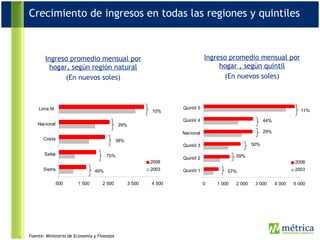

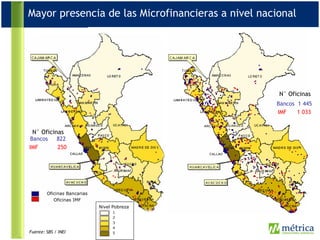

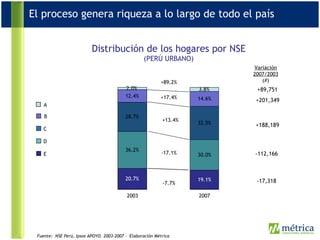

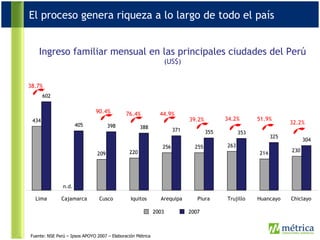

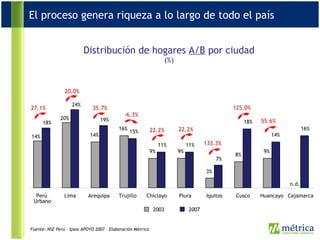

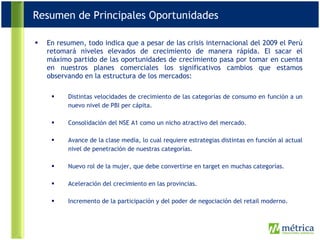

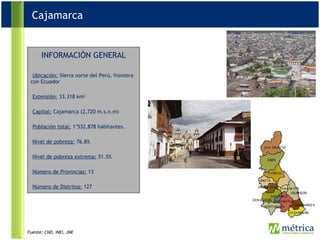

El documento analiza el desarrollo económico del Perú en las últimas décadas, señalando el crecimiento sostenido del PBI per cápita y la reducción de la pobreza. Esto ha dado paso a un aumento de la clase media, generando nuevas oportunidades para las empresas en categorías de consumo como vivienda, salud y electrodomésticos, que experimentarán un alto crecimiento. También destaca el papel cada vez más importante de las mujeres como consumidoras y tomadoras de decisiones en los hogares peruanos.

![Estudio de las_politicas_publicas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/estudiodelaspoliticaspublicas1-111026163325-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)