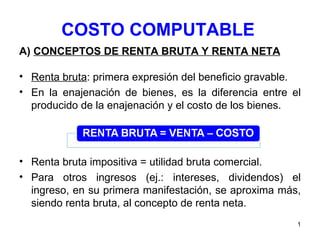

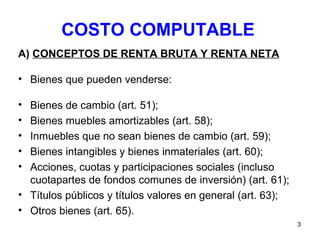

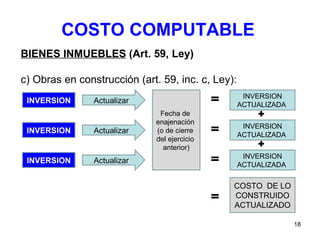

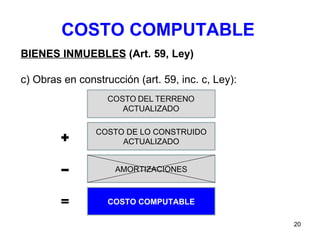

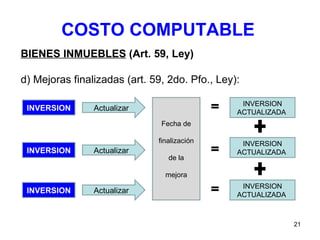

El documento detalla los conceptos de renta bruta y renta neta en el contexto impositivo, explicando cómo se determina la ganancia bruta en diversas categorías de bienes como bienes de cambio, inmuebles y bienes intangibles. Además, se describen las normativas específicas para calcular el costo computable de esos bienes al realizarlos enajenaciones, como la necesidad de actualizar costos de adquisición y amortización. Se incluyen artículos de ley que establecen las bases para estas definiciones y cálculos.

![10 Ganancias Deducciones Personales[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/10-gananciasdeduccionespersonales11-090508084631-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![8 Ganancias Deducciones Generales Y Especiales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/8-gananciasdeduccionesgralesyespeciales1-090508084633-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)