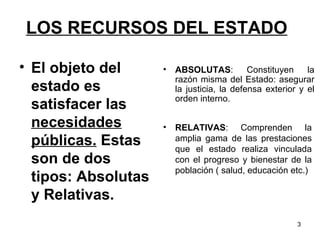

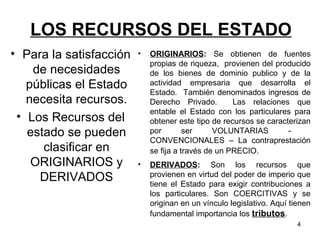

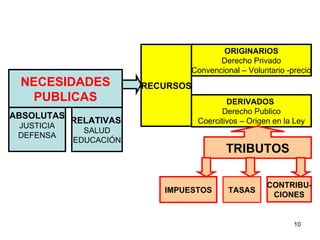

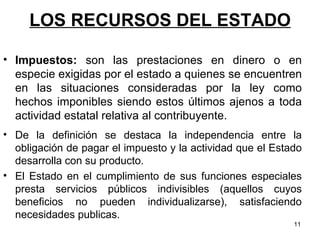

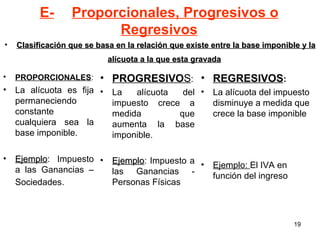

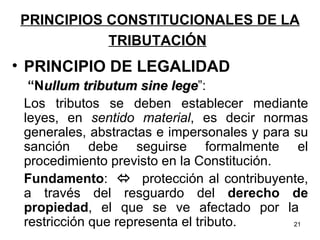

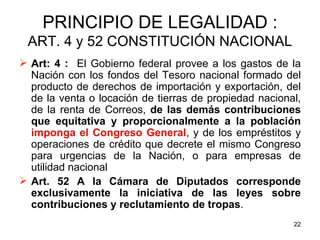

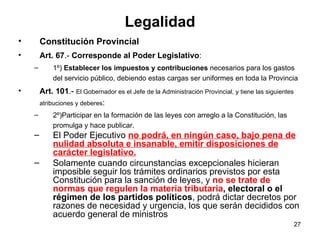

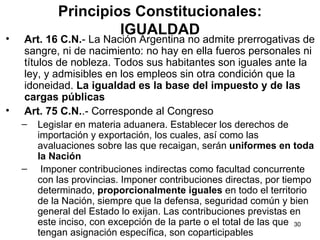

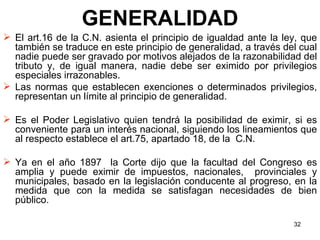

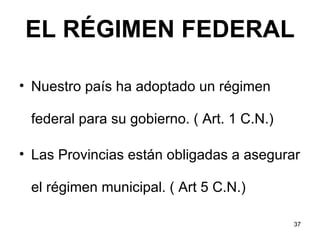

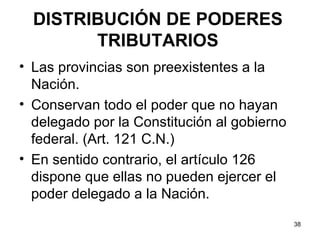

El documento describe los principios básicos de derecho tributario en Argentina. Explica que el Estado necesita recursos para satisfacer necesidades públicas, los cuales pueden ser originarios o derivados. Los derivados incluyen los tributos, los cuales se originan por ley y de manera coercitiva. Luego clasifica los tributos en impuestos, tasas y contribuciones especiales, y establece los principios constitucionales que rigen la tributación como legalidad, igualdad, generalidad y proporcionalidad.

![CÁTEDRA TEORÍA Y TÉCNICA IMPOSITIVA I PAGINA WEB: http://sites.google.com/site/impositivaunsta/ Correo Electronico [email_address] PROFESORES DE TEORÍA C.P.N. Raúl Falco ( Titular) C.P.N. Ricardo Nassif ( Asociado) COMISIONES DE TRABAJOS PRACTICOS A – F (CPN Marcelo González) G – M (CPN Olga Kern) N – Z (CPN Sergio Giunta)](https://image.slidesharecdn.com/derechotributario2009-090820191815-phpapp01/85/Derecho-Tributario-2009-1-320.jpg)

![8 Ganancias Deducciones Generales Y Especiales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/8-gananciasdeduccionesgralesyespeciales1-090508084633-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![10 Ganancias Deducciones Personales[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/10-gananciasdeduccionespersonales11-090508084631-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)