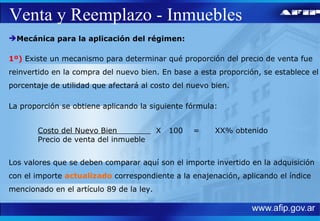

Este documento resume el régimen de venta y reemplazo del impuesto a las ganancias en Argentina. Explica que este régimen permite que la ganancia obtenida por la venta de un bien sea deducida del costo de adquisición de un nuevo bien de reemplazo, permitiendo así menores amortizaciones en los años posteriores. Describe los requisitos y mecánica para bienes muebles e inmuebles, incluyendo plazos para la venta y reemplazo. Finalmente, explica las consecuencias de no cumplir con los plaz

![Mapa mental del mandato[1]](https://cdn.slidesharecdn.com/ss_thumbnails/mapamentaldelmandato1-120502225240-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![8 Ganancias Deducciones Generales Y Especiales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/8-gananciasdeduccionesgralesyespeciales1-090508084633-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![10 Ganancias Deducciones Personales[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/10-gananciasdeduccionespersonales11-090508084631-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)