Descargar para leer sin conexión

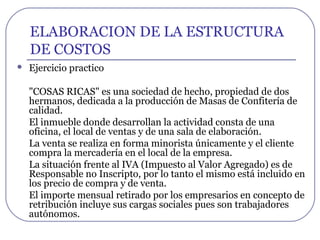

Este documento proporciona una introducción a la estructura de costos de una empresa. Explica los diferentes tipos de costos como costos de fabricación, costos de administración, costos de comercialización y costos financieros. Luego, presenta un ejercicio práctico donde se calcula la estructura de costos de una empresa de masas de confitería, incluyendo el costo unitario, margen de contribución, punto de equilibrio y utilidad mensual. El objetivo general es organizar la gestión de costos de una manera práctica

![Estructura_de_costos_y_Fijacion_de_precios-2_1_¿47343].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/estructuradecostosyfijaciondeprecios-2147343-240607051155-ea81f205-thumbnail.jpg?width=640&height=640&fit=bounds)