Descargar para leer sin conexión

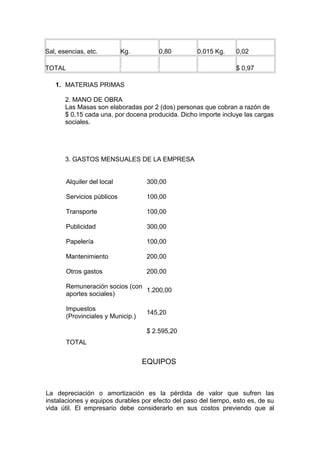

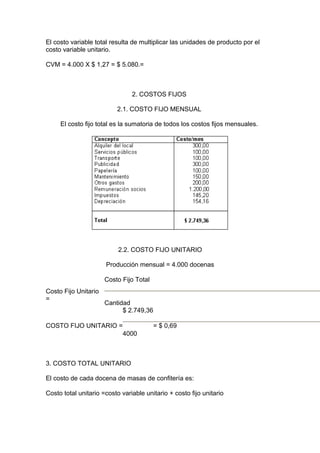

Las Delicias de la Abuela produce masas de confitería. El resumen solicita calcular los costos fijos y variables, el costo por docena, el punto de equilibrio y el resultado económico mensual. Los costos variables por docena son de $1.27 e incluyen materias primas y mano de obra. Los costos fijos totales son de $2,749.36 por mes. El costo total por docena es de $1.96. El punto de equilibrio es de 2,433 docenas o $5,839.20 en ventas. El resultado económic

![Nic grupal[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nicgrupal1-110116153623-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)