Descargar para leer sin conexión

Este documento analiza la compatibilidad del régimen de transparencia fiscal internacional con los convenios para evitar la doble imposición. Explica brevemente el régimen de transparencia fiscal peruano y los convenios para evitar la doble imposición. Luego, propone un "test de doble imposición" para determinar objetivamente si el régimen de transparencia fiscal genera doble imposición en contra de los objetivos de los convenios. Finalmente, utilizará este test analizando el caso peruano.

![[Deloitte] Paquete Económico 2020](https://cdn.slidesharecdn.com/ss_thumbnails/paquete-economico-2020-09sep19-190909191031-thumbnail.jpg?width=640&height=640&fit=bounds)

![[PwC] Paquete Económico 2020](https://cdn.slidesharecdn.com/ss_thumbnails/pwc-190909185036-thumbnail.jpg?width=640&height=640&fit=bounds)

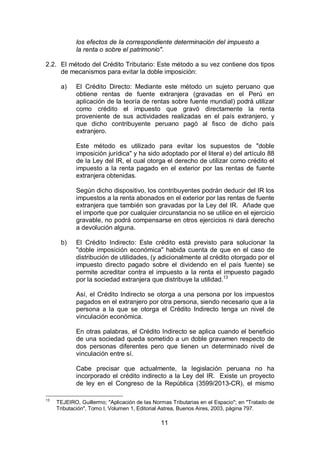

![[Crowe] Paquete económico 2020: Análisis de iniciativas presidenciales](https://cdn.slidesharecdn.com/ss_thumbnails/circularfiscal-paqueteeconomico2020analisisdeiniciativaspresidenciales-190909192425-thumbnail.jpg?width=640&height=640&fit=bounds)