Descargado 12 veces

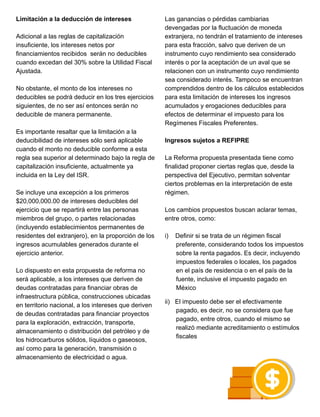

El documento establece los criterios generales de política económica y fiscal de México para 2020, previendo un crecimiento del PIB entre 1.5 y 2.5% y un incremento en los ingresos tributarios. Se plantean reformas fiscales para combatir la evasión fiscal y se proponen cambios en la regulación de impuestos sobre la renta, IVA y otros, así como la implementación de nuevas disposiciones para regular la economía digital y entidades extranjeras. Se establecen plazos y procedimientos para la aprobación del paquete económico y el presupuesto de egresos por parte del Congreso de la Unión.

![[Deloitte] Paquete Económico 2020](https://cdn.slidesharecdn.com/ss_thumbnails/paquete-economico-2020-09sep19-190909191031-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Crowe] Paquete económico 2020: Análisis de iniciativas presidenciales](https://cdn.slidesharecdn.com/ss_thumbnails/circularfiscal-paqueteeconomico2020analisisdeiniciativaspresidenciales-190909192425-thumbnail.jpg?width=640&height=640&fit=bounds)