Descargar como PDF, PPTX

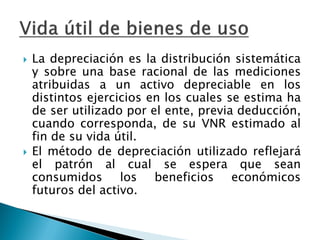

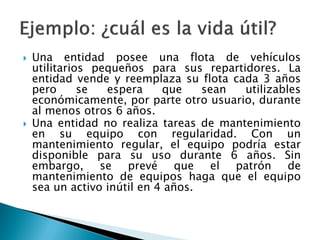

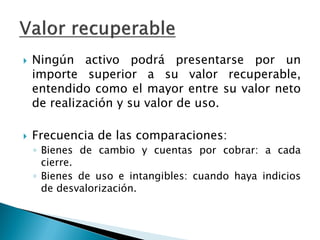

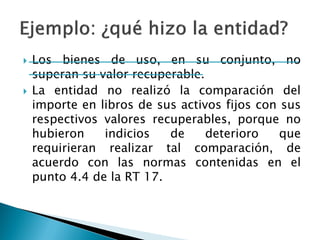

Este documento resume varios temas contables como el arrendamiento financiero y operativo, la depreciación de activos, el valor recuperable de los activos, la clasificación de activos y pasivos corrientes, indicadores financieros como la rotación de inventarios y la antigüedad promedio de créditos, entre otros. Explica conceptos clave de la contabilidad y provee ejemplos para ilustrarlos.