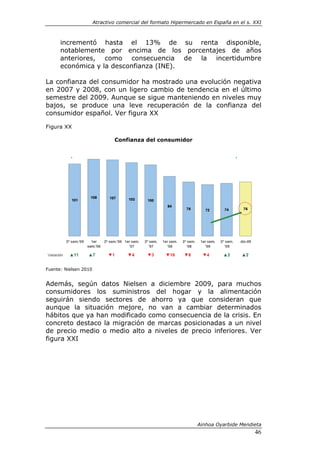

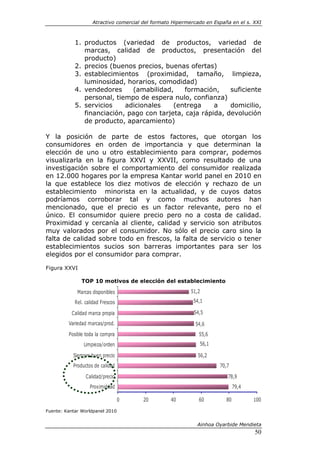

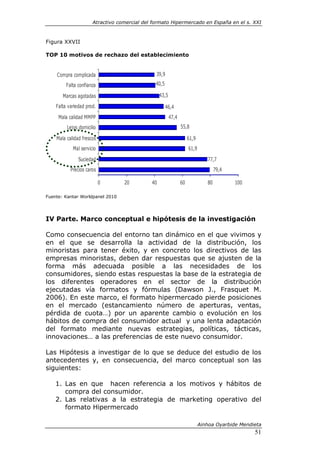

El documento analiza la situación actual y el futuro del formato hipermercado en España, enfatizando su pérdida de atractivo comercial frente a nuevos formatos como supermercados de descuento y tiendas online. Se identifican cambios significativos en los hábitos de compra de los consumidores, quienes demandan mayor calidad y precios bajos, lo que genera una necesidad urgente de revaluar la competitividad del hipermercado. A través de una metodología de investigación, se pretende establecer relaciones entre las necesidades del consumidor y la oferta del hipermercado para formulaciones de estrategias comerciales efectivas.