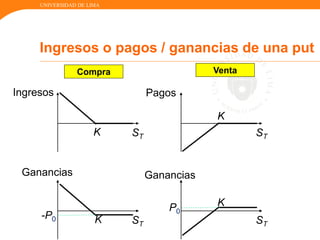

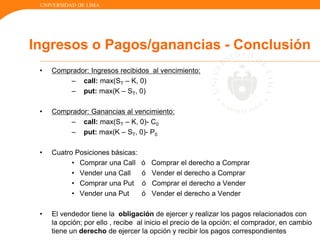

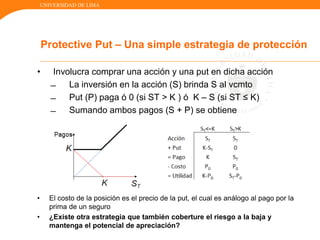

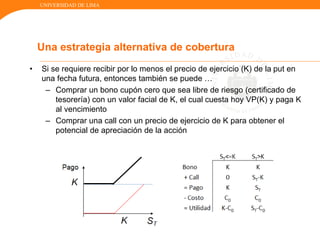

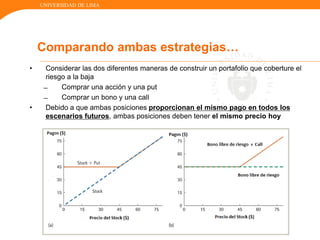

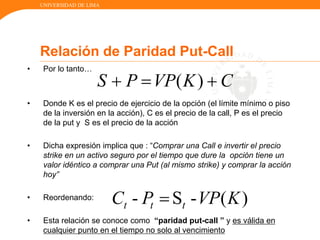

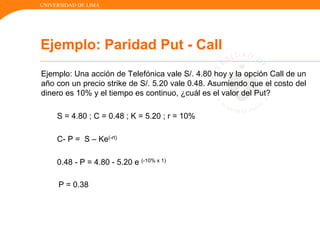

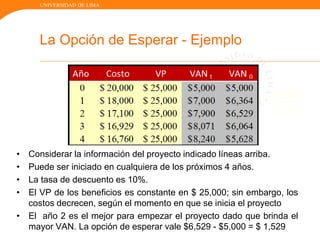

Descargar como PDF, PPTX

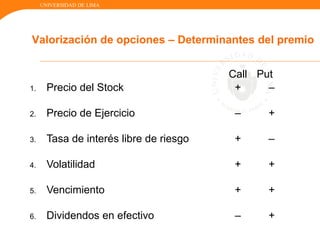

![UNIVERSIDAD DE LIMA

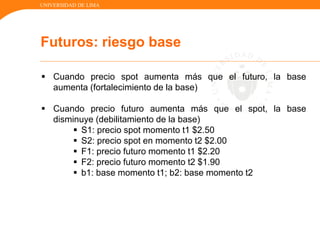

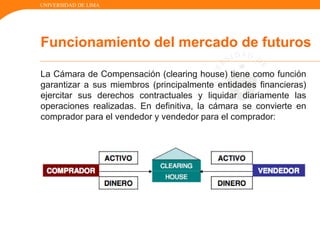

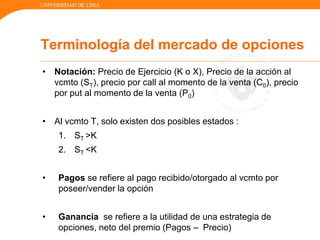

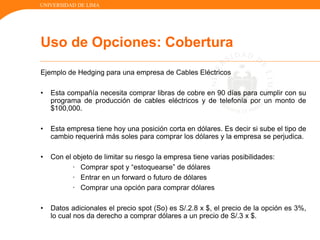

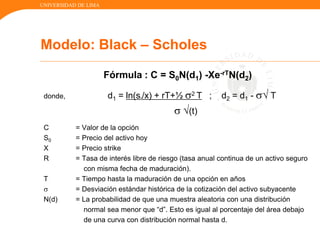

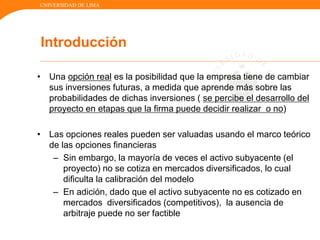

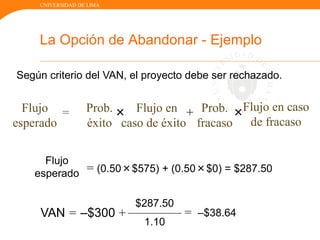

• Valor Intrínseco:

– Diferencia entre el precio spot del activo subyacente y el precio de

ejercicio de una opción. No debe confundirse con el precio de la opción.

– Call: Max[ST – K, 0]

– Put: Max[K – ST , 0]

• Valor Especulativo:

– Diferencia entre el precio de la opción y el valor intrínseco

Valorización de opciones – Conceptos relevantes

Precio

Opción

=

Valor

Intrínseco

Valor

Especulativo

+](https://image.slidesharecdn.com/251219172-forwards-futuros-y-opciones-160831225246/85/251219172-forwards-futuros-y-opciones-56-320.jpg)

![UNIVERSIDAD DE LIMA

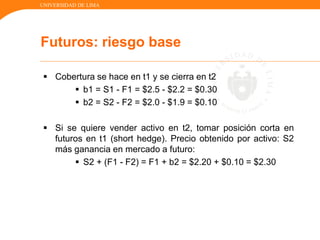

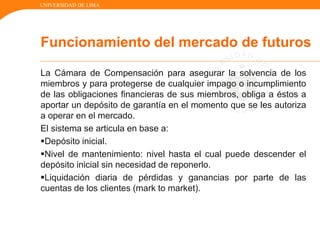

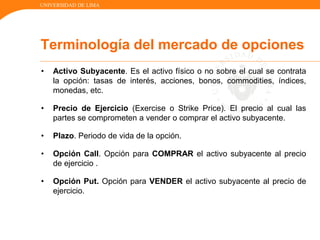

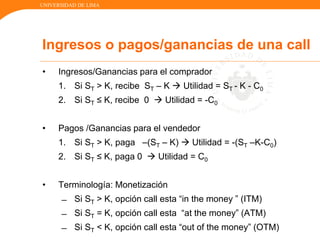

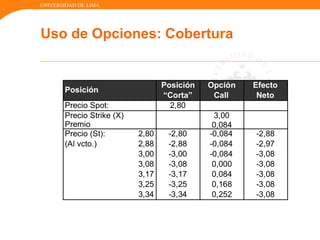

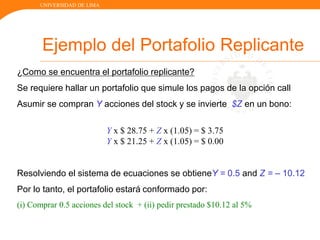

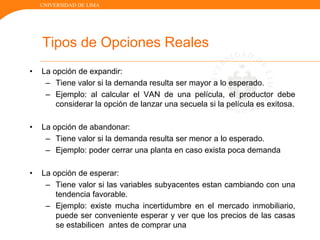

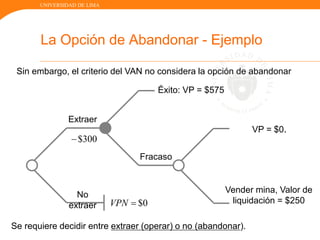

Ejemplo de Valuación Neutra al Riesgo

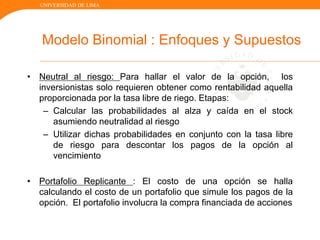

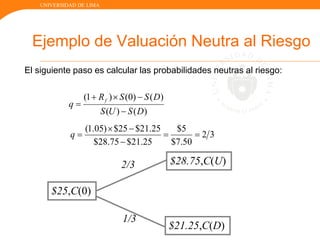

$21.25, $0

2/3

1/3

Después se calcula el valor de la call en el estado de alza y en el estado

de caída del precio de la acción.

$25,C(0)

$28.75, $3.75

25$75.28$)( UC

]0,75.28$25max[$)( DC](https://image.slidesharecdn.com/251219172-forwards-futuros-y-opciones-160831225246/85/251219172-forwards-futuros-y-opciones-64-320.jpg)

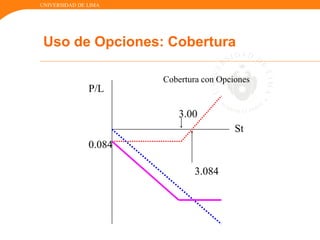

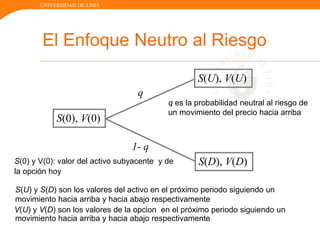

![UNIVERSIDAD DE LIMA

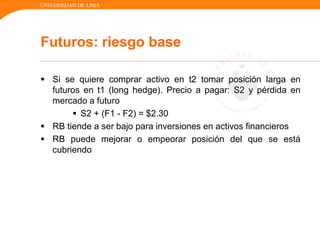

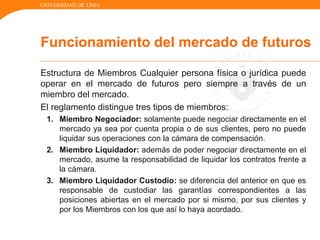

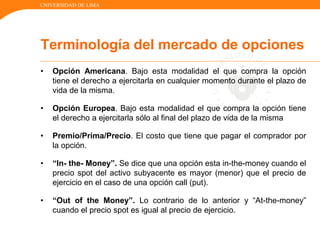

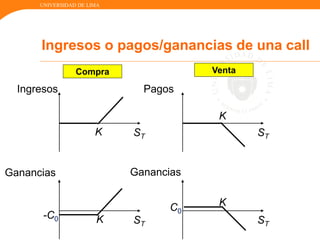

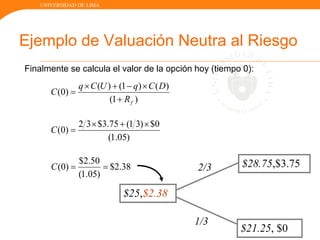

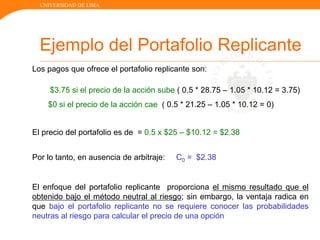

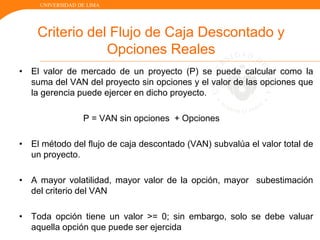

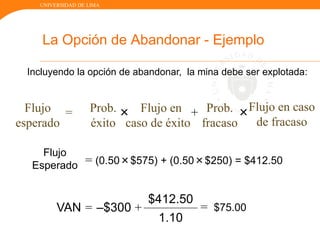

Considerar una acción y una opción call europea sobre dicha acción a

un periodo antes de su vencimiento:

Se cuentan con los siguientes datos: S0 = $25; X =$25 y rf = 5%

$21.25, $0.00

$25,C(0)

$28.75, $3.75

Ejemplo del Portafolio Replicante

up up

C max[S X , 0]

down down

C max[S X , 0]

Precio en estado de alza

Precio en estado de baja](https://image.slidesharecdn.com/251219172-forwards-futuros-y-opciones-160831225246/85/251219172-forwards-futuros-y-opciones-67-320.jpg)

El documento presenta información sobre forwards, futuros y opciones financieras. Explica conceptos clave como forwards, futuros, cobertura con futuros, riesgo base, funcionamiento del mercado de futuros, y define opciones financieras.