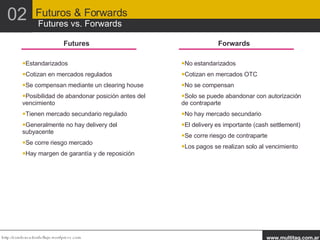

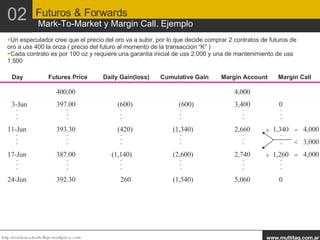

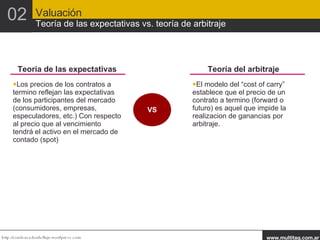

El documento presenta una introducción a los mercados de futuros y opciones. Explica conceptos básicos como futuros, opciones de compra y venta, y diferencias entre futuros y forwards. También cubre temas como valuación de derivados, teorías de expectativas de precios y arbitraje, y ejemplos de cómo se usan los futuros para especulación y cobertura de riesgos.