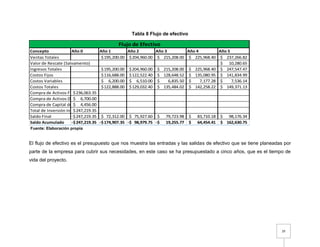

El documento presenta un plan de negocios para la empresa Biosoli S.R.L dedicada a la producción y comercialización de abonos orgánicos en Puebla. El resumen ejecutivo indica que la empresa está constituida por 5 estudiantes y producirá abono orgánico sólido y líquido para agricultores locales. Se requiere una inversión inicial de $247,219 pesos y los indicadores financieros como VAN, TIR y R C/B muestran que el proyecto es viable económicamente. El plan incluye un est