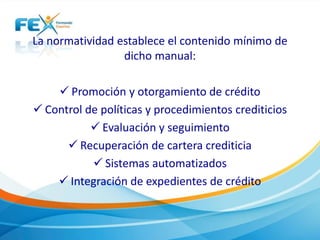

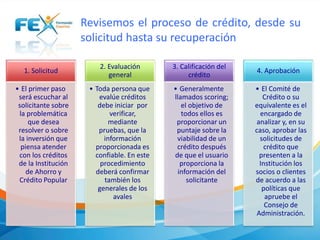

El documento aborda la administración del crédito, enfatizando la importancia de la previsión y la investigación del mercado para la creación de bienes y servicios que satisfagan las necesidades de la comunidad. Se describen etapas clave como planeación, organización y control, destacando la necesidad de evaluar y supervisar todos los procesos relacionados con el otorgamiento y recuperación de créditos para minimizar la morosidad. Asimismo, se establece que la normativa requiere que el consejo de administración elabore un manual que guíe la promoción y otorgamiento de créditos, así como el seguimiento y recuperación de la cartera crediticia.