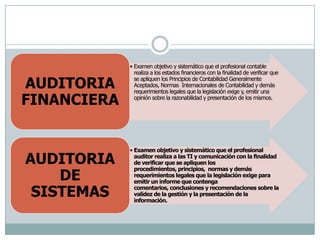

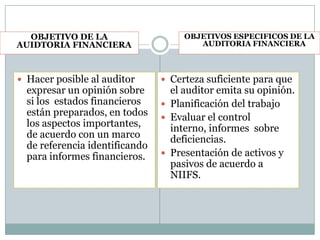

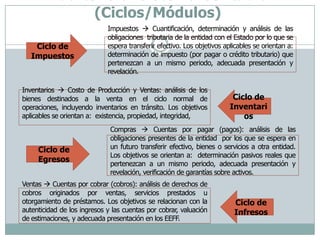

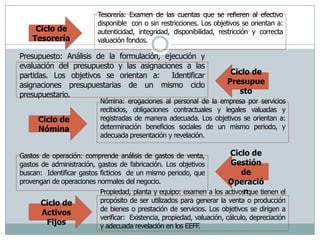

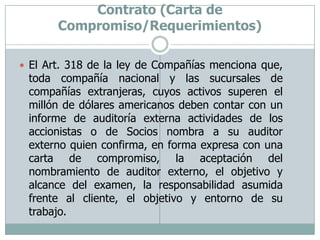

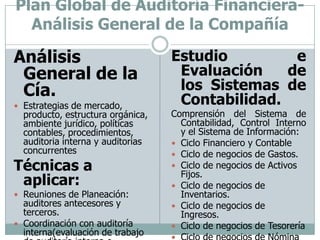

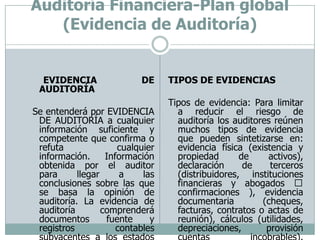

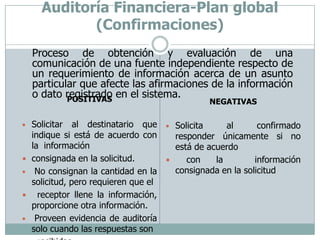

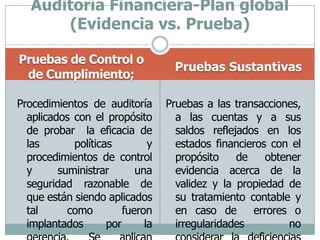

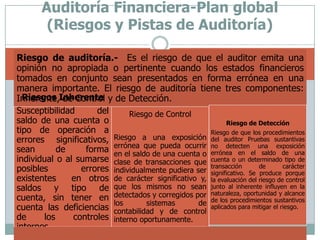

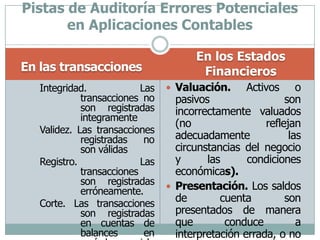

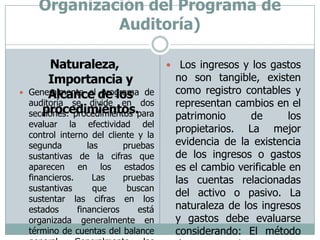

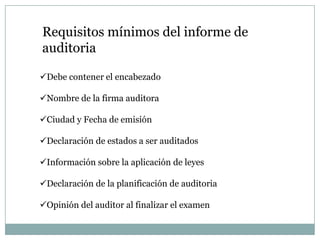

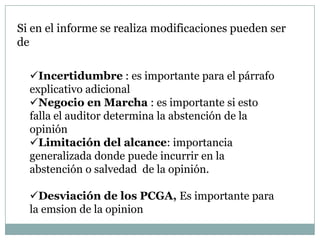

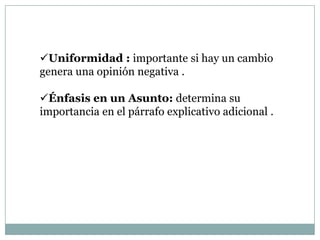

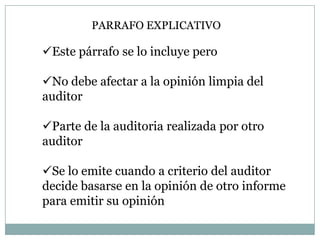

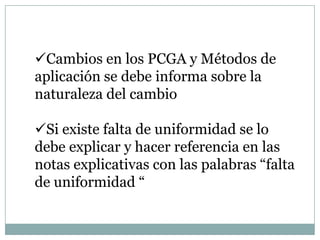

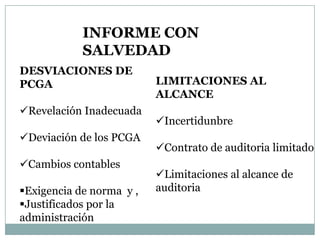

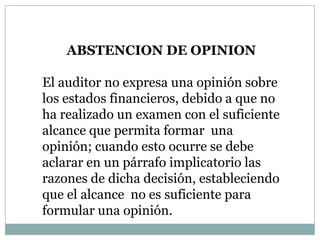

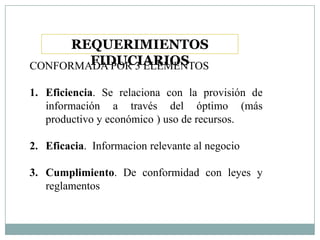

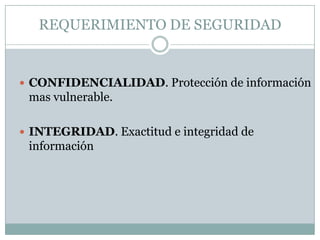

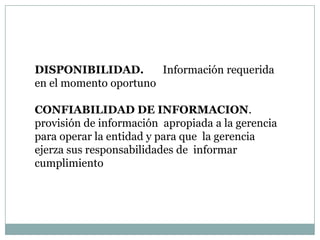

Este documento describe los objetivos y procedimientos de una auditoría financiera. Entre los objetivos se encuentran obtener certeza suficiente para emitir una opinión, evaluar el control interno y presentar los estados financieros de acuerdo con las normas. El documento también describe los ciclos a auditar, como inventarios, compras, ventas, tesorería y nómina. Finalmente, se mencionan los procedimientos de auditoría como confirmaciones, pruebas sustantivas y de control, y la organización del programa de auditoría.

![Curso de auditoria_financiera[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursodeauditoriafinanciera1-120501175456-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)