Descargado 468 veces

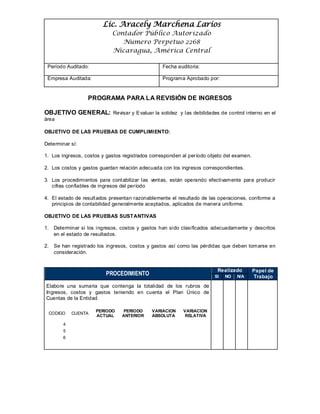

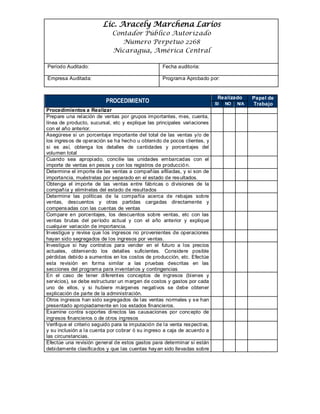

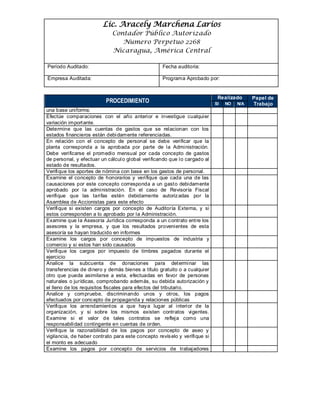

Este documento presenta el programa para la revisión de ingresos de una auditoría. El objetivo es revisar y evaluar el control interno sobre los ingresos y determinar si los ingresos, costos y gastos registrados corresponden al período auditado y si el estado de resultados presenta razonablemente los resultados de acuerdo con los principios de contabilidad. El programa describe los procedimientos de pruebas de cumplimiento y sustantivas a realizar, como preparar sumarios de cuentas, analizar políticas de ventas, revisar documentación de soporte, e investig