Descargado 89 veces

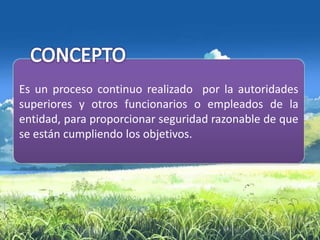

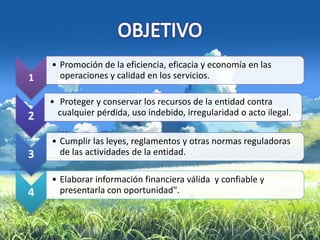

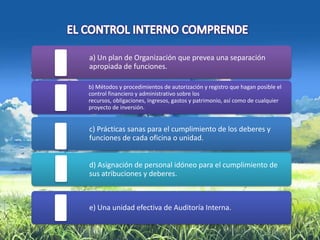

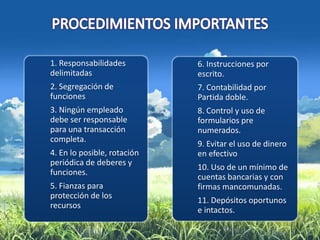

El documento detalla el proceso continuo de auditoría, enfatizando la importancia de cumplir con objetivos de eficiencia, eficacia y legalidad en la gestión de recursos. Se describen elementos clave como la separación de funciones, métodos de autorización y la importancia de la evidencia en la auditoría, destacando la necesidad de información competente y suficiente. Además, se menciona la planificación de auditorías y la interacción necesaria entre la entidad auditada y el auditor para asegurar un proceso efectivo.