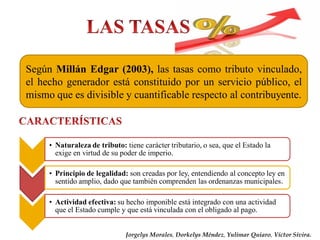

El documento analiza las características de los tributos en Venezuela, incluyendo tasas, impuestos y contribuciones. Explica que las tasas son pagos por servicios específicos provistos por el estado, mientras que los impuestos son pagos obligatorios al estado sin una contraprestación directa. También discute las diferencias entre tasas, impuestos y contribuciones especiales.