Descargar para leer sin conexión

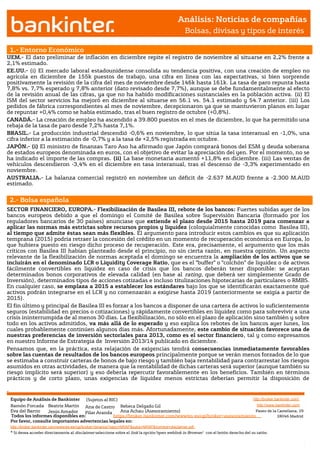

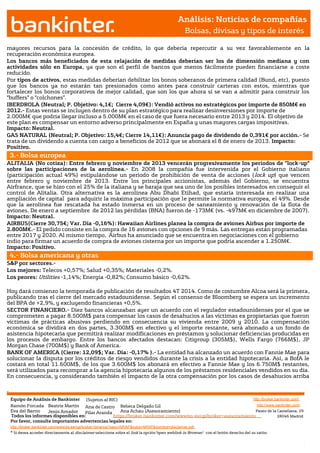

El documento analiza la evolución de los mercados financieros durante la semana pasada y prevé su comportamiento en la próxima semana. La semana pasada, las bolsas subieron significativamente debido al acuerdo en EE.UU. para evitar el precipicio fiscal. Los bonos de los países centrales cayeron por este acuerdo y por las actas de la Fed. Esta semana, se espera que las bolsas continúen su tendencia alcista aunque de forma más moderada, mientras que los bonos periféricos se mantendrán estables a pesar de que los