Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Apalancamiento

Similar a Apalancamiento (20)

Último

Último (20)

Apalancamiento

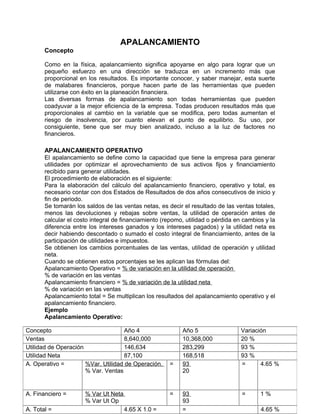

- 1. APALANCAMIENTO Concepto Como en la física, apalancamiento significa apoyarse en algo para lograr que un pequeño esfuerzo en una dirección se traduzca en un incremento más que proporcional en los resultados. Es importante conocer, y saber manejar, esta suerte de malabares financieros, porque hacen parte de las herramientas que pueden utilizarse con éxito en la planeación financiera. Las diversas formas de apalancamiento son todas herramientas que pueden coadyuvar a la mejor eficiencia de la empresa. Todas producen resultados más que proporcionales al cambio en la variable que se modifica, pero todas aumentan el riesgo de insolvencia, por cuanto elevan el punto de equilibrio. Su uso, por consiguiente, tiene que ser muy bien analizado, incluso a la luz de factores no financieros. APALANCAMIENTO OPERATIVO El apalancamiento se define como la capacidad que tiene la empresa para generar utilidades por optimizar el aprovechamiento de sus activos fijos y financiamiento recibido para generar utilidades. El procedimiento de elaboración es el siguiente: Para la elaboración del cálculo del apalancamiento financiero, operativo y total, es necesario contar con dos Estados de Resultados de dos años consecutivos de inicio y fin de periodo. Se tomarán los saldos de las ventas netas, es decir el resultado de las ventas totales, menos las devoluciones y rebajas sobre ventas, la utilidad de operación antes de calcular el costo integral de financiamiento (repomo, utilidad o pérdida en cambios y la diferencia entre los intereses ganados y los intereses pagados) y la utilidad neta es decir habiendo descontado o sumado el costo integral de financiamiento, antes de la participación de utilidades e impuestos. Se obtienen los cambios porcentuales de las ventas, utilidad de operación y utilidad neta. Cuando se obtienen estos porcentajes se les aplican las fórmulas del: Apalancamiento Operativo = % de variación en la utilidad de operación % de variación en las ventas Apalancamiento financiero = % de variación de la utilidad neta % de variación en las ventas Apalancamiento total = Se multiplican los resultados del apalancamiento operativo y el apalancamiento financiero. Ejemplo Apalancamiento Operativo: Nombre: Israel Vargas. Concepto Año 4 Año 5 Variación Ventas 8,640,000 10,368,000 20 % Utilidad de Operación 146,634 283,299 93 % Utilidad Neta 87,100 168,518 93 % A. Operativo = %Var. Utilidad de Operación. % Var. Ventas = 93 20 = 4.65 % A. Financiero = % Var Ut Neta % Var Ut Op = 93 93 = 1 % A. Total = 4.65 X 1.0 = = 4.65 %

- 2. La empresa esta utilizando eficientemente sus activos fijos en virtud de que su uso esta generando un 4.65% de apalancamiento operativo. APALANCAMIENTO FINANCIERO 1.- Concepto Es el efecto que introduce el endeudamiento sobre la rentabilidad de los capitales propios. La variación resulta más que proporcional que la que se produce en la rentabilidad de las inversiones. La condición necesaria para que se produzca el apalancamiento amplificador es que la rentabilidad de las inversiones sea mayor que el tipo de interés de las deudas. Se denomina apalancamiento a la posibilidad de financiar determinadas compras de activos sin la necesidad de contar con el dinero de la operación en el momento presente Es un indicador del nivel de endeudamiento de una organización en relación con su activo o patrimonio. Consiste en utilización de la deuda para aumentar la rentabilidad esperada del capital propio. Se mide como la relación entre deuda a largo plazo más capital propio. Se considera como una herramienta, técnica o habilidad del administrador, para utilizar el Costo por el interés Financieros para maximizar Utilidades netas por efecto de los cambios en las Utilidades de operación de una empresa. Es decir: los intereses por préstamos actúan como una PALANCA, contra la cual las utilidades de operación trabajan para generar cambios significativos en las utilidades netas de una empresa. En resumen, debemos entender por Apalancamiento Financiera, la Utilización de fondos obtenidos por préstamos a un costo fijo máximo, para maximizar utilidades netas de una empresa. 2.- Clasificación del Apalancamiento Financiero a) Positiva b) Negativa c) Neutra a) Apalancamiento Financiero Positivo: Cuando la obtención de fondos proveniente de préstamos es productiva, es decir, cuando la tasa de rendimiento que se alcanza sobre los activos de la empresa, es mayor a la tasa de interés que se paga por los fondos obtenidos en los préstamos. Ejemplo: una empresa solicita un crédito bancario, a un tipo del 8%, e invierte esos fondos en un proyecto del que obtiene una rentabilidad del 10%. b) Apalancamiento Financiero Negativo: Cuando la obtención de fondos provenientes de préstamos es improductiva, es decir, cuando la tasa de rendimiento que se alcanza sobre los activos de la empresa, es menor a la tasa de interés que se paga por los fondos obtenidos en los préstamos. Ejemplo: una empresa solicita un crédito bancario, a un tipo del 8%, e invierte los fondos en un proyecto del que sólo obtiene una rentabilidad del 5%. c) Apalancamiento Financiero Neutro: Cuando la obtención de fondos provenientes de préstamos llega al punto de indiferencia, es decir, cuando la tasa de rendimiento que se alcanza sobre los activos de la empresa, es igual a la tasa de interés que se paga por los fondos obtenidos en los préstamos. Nombre: Israel Vargas.

- 3. El apalancamiento positivo contribuye a incrementar la rentabilidad de los fondos propios. Ejemplo: una empresa dispone de 10 millones ptas. de recursos propios que invierte en un proyecto del que obtiene un beneficio anual de 2 millones ptas. Rentabilidad fondos propios = 2 / 10 = 20% Se le presenta la oportunidad de ampliar el proyecto en otros 10 millones, lo que elevaría el beneficio obtenidos hasta 4 millones ptas. Para ello solicita un préstamo a un tipo del 10%. Beneficio del ejercicio = 4 - 1 (coste del préstamo) = 3 millones ptas. Rentabilidad fondos propios = 3 / 10 = 30% Por tanto, el apalancamiento positivo ha permitido incrementar la rentabilidad de los fondos propios del 20% al 30%. Por su parte, el apalancamiento negativo reduce la rentabilidad de los fondos propios. Ejemplo: imaginemos que en el ejemplo anterior el coste del crédito solicitado es del 30% Beneficio del ejercicio = 4 - 3 (coste del préstamo) = 1 millones ptas. Rentabilidad fondos propios = 1 / 10 = 10% La rentabilidad de los fondos propios disminuiría del 20% al 10%. 3.- Riesgo Financiero y Riesgo de Insolvencia Frente al apalancamiento financiero la empresa se enfrenta al riesgo de no poder cubrir los costos financieros, ya que a medida que aumentas los cargos fijos, también aumenta el nivel de utilidad antes de impuestos e intereses para cubrir los costos financieros. El aumento del apalancamiento financiero ocasiona un riesgo creciente, ya que los pagos financieros mayores obligan a la empresa a mantener un nivel alto d utilidades para continuar con la actividad productiva y si la empresa no puede cubrir estos pagos, puede verse obligada a cerrar por aquellos acreedores cuyas reclamaciones estén pendientes de pago El administrador financiero tendrá que decir cuál es el nivel aceptable de riesgo financiero, tomando en cuenta que el incremento de los intereses financieros, está justificado cuando aumenten las utilidades de operación y utilidades por acción, como resultado de un aumento en las ventas netas. Se corre el riesgo de la insolvencia, es decir, no tener suficiente efectivo con el cual cubrir las obligaciones que son fijas, cuando se eleva el punto de equilibrio. Los intereses hay que pagarlos. Puede que el capital de lo debido se logre refinanciar pero los intereses son exigibles, y los bancos se vuelven más duros cuando perciben dificultades, haciéndose más exigentes en el servicio de la deuda. Sin embargo, usar más deuda que capital propio, dándose una rentabilidad mayor que el costo de los créditos, hace que la rentabilidad de lo invertido realmente por los propietarios vaya aumentando con la mayor proporción de deuda, hasta el límite hipotético de la rentabilidad infinita, cuando una inversión que renta más del costo de fondos se acomete exclusivamente con deuda. Obviamente, las utilidades disminuyen, puesto que hay que cubrir los intereses. No obstante, esta disminución se traduce en aumento de rentabilidad a los socios, siempre y cuando haya una marginalidad positiva en el uso de fondos ajenos. Apalancamiento Financiero Nombre: Israel Vargas.

- 4. El uso de la deuda tiene dos efectos importantes en la razón de precio a utilidad: El primer efecto proviene de la deducibilidad de impuestos de los pagos por intereses, que puede representar una ventaja real para una empresa con alguna deuda en su estructura de capital. El segundo efecto proviene del hecho de que puede utilizar la deuda para aumentar sus utilidades por acción (suponiendo que sus utilidades son positivas). El uso de la deuda le da a la empresa una ventaja fiscal y como sus utilidades son positivas, obtiene una utilidad por acción más alta que la empresa que está financiada totalmente por capital propio. Como se observa, el apalancamiento financiero otorga beneficios reales y los ahorros de impuestos compensan el aumento por riesgo en el uso de la deuda. El financiamiento produce ahorros reales debido a que los pagos de intereses sobre la duda provienen de las utilidades antes de impuestos. Por esta razón, a los tenedores de deuda se les paga en efectivo antes de impuestos, mientras que a los tenedores de capital se les tiene que pagar con dividendos, los que provienen de las utilidades después de impuestos. No obstante, el endeudamiento aumenta el nivel de riesgo de la empresa, ya que los pagos de la deuda se tienen que realizar sin importar cuál sea su utilidad Ejemplo sin deuda Ejemplo con deuda 200 acciones a $10.00, $ 2,000.00 100 acciones a $ 10.00 $ 1,000.00 deuda al 10% $ 0.00 $ 1,000.00 Total $ 2,000.00 $ 2,000.00 Ventas $1,000.00 Ventas $ 1,000.00 Costo de ventas 600.00 Costo de ventas 600.00 Utilidad bruta 400.00 Utilidad bruta 400.00 Gastos de operación 150.00 Gastos de operación 150.00 Utilidad antes de intereses e impuestos 250.00 Utilidad antes de intereses e impuestos 250.00 Intereses 0.00 Intereses 100.00 Utilidad antes de impuestos 250.00 Utilidad antes de impuestos 150.00 Impuestos 34 85.00 Impuestos al 34 % 51.00 Utilidad neta 165.00 Utilidad neta 99.00 Ganancia por acción 0.0825 Ganancia por acción 0.099 Nombre: Israel Vargas.

- 5. Apalancamiento Total es el reflejo en el resultado de los cambios en las ventas sobre las utilidades por acción de la empresa, por el producto del apalancamiento de operación y financiero. Si una empresa tiene un alto grado de apalancamiento operativo, su punto de equilibrio es relativamente alto, y los cambios en el nivel de las ventas tienen un impacto amplificado o “apalancado” sobre las utilidades. En tanto que el apalancamiento financiero tiene exactamente el mismo tipo de efecto sobre las utilidades; cuanto mas sea el factor de apalancamiento, más alto será el volumen de las ventas del punto de equilibrio y más grande será el impacto sobre las utilidades provenientes de un cambio dado en el volumen de las ventas. Grado de apalancamiento total El grado de apalancamiento combinado utiliza todo el estado de resultados y muestra el impacto que tienen las ventas o el volumen sobre la partida final de utilidades por acción. Riesgo total Es el peligro o inseguridad de no estar en condiciones o capacidad de cubrir el producto del riesgo de operación y riesgo financiero; entonces el efecto combinado de los apalancamientos de operación y financiero, se denomina apalancamiento total, el cual esta relacionado con el riesgo total de la empresa. Se acaba de crear una empresa para fabricar un vínculo industrial. El plazo de amortización de las máquinas y locales es de 10 años, y por ellos se pagó USD 5.000.000. La amortización se realiza linealmente y existen además unos Costes fijos de producción y distribución de USD 1.500.000 anuales. La fabricación y distribución de cada vehículo requiere unos Costes variables unitarios de 10.000. La empresa tiene además un activo corriente de 3.000.000. El activo se financia en 50% con recursos propios y otro 50% con recursos ajenos, a los que se abona un interés anual del 12%. Si el precio de venta del vehículo es de 20.000, calcular: a. Punto Muerto b. Coeficiente de Apalancamiento Operativo si se venden 500 unidades al año c. Si las ventas se incrementan en un 50%, en cuánto se incrementa el beneficio? d. Coeficiente de Apalancamiento Financiero SOLUCIÓN a. Los Costes fijos son 500.000 de amortizaciones y 1.500.000 producción y distribución. 2.000.000 / (20.000 – 10.000) = 200 vehículos b. Coeficiente de apalancamiento operativo si se venden 500 vehículos al año Ao = (20.000 - 10.000) x 500 / [(20.000 - 10.000) x 500 -2.000.000] = 1,66 Nombre: Israel Vargas.

- 6. c. Si las ventas se incrementan en un 50%, en cuánto se incrementa el beneficio? Δ BE / BE = 1.66 * 0,5 = 0,83 el beneficio se incrementa en un 83% d. Activo = 5.000.000 + 3.000.000 = 8.000.000 Deudas son el 50% del activo = 4.000.000 Af = BE / BN = 3.000.000 / (3.000.000 - 12% x 4.000.000) = 1,19 CONCLUSIÓN El apalancamiento es una herramienta que administra la empresa, la cual es un arma de dos filos ya que adiciona un riesgo adicional al del negocio, que de no ser manejado con conocimiento de causa y experiencia sobre una planeación bien realizada, puede conducir a resultados nefastos. Sin embargo si se utiliza inteligentemente puede traer utilidades extraordinarias para los accionistas. SISTEMA FINANCIERO En un sentido general, el sistema financiero (sistema de finanzas) de un país está formado por el conjunto de instituciones, medios y mercados, cuyo fin primordial es canalizar el ahorro que generan los prestamistas o unidades de gasto con superávit, hacia los prestatarios o unidades de gasto con déficit, así como facilitar y otorgar seguridad al movimiento de dinero y al sistema de pagos. La cita labor de intermediación es llevada a cabo por las instituciones que componen el sistema financiero, y se considera básica para realizar la transformación de los activos financieros, denominados primarios, emitidos por las unidades inversoras (con el fin de obtener fondos para aumentar sus activos reales), en activos financieros indirectos, más acordes con las preferencias de los ahorradores. Nombre: Israel Vargas.

- 7. El sistema financiero comprende, tanto los instrumentos o activos financieros, como las instituciones o intermediarios y los mercados financieros: los intermediarios compran y venden los activos en los mercados financieros. Función del sistema financiero El sistema financiero cumple la misión fundamental en una economía de Mercado, de captar el excedente de los ahorradores (unidades de gasto con superávit) y canalizarlo hacia los prestatarios públicos o privados (unidades de gasto con déficit). Esta misión resulta fundamental por dos razones: la primera es la no coincidencia, en general, de ahorradores e inversores, esta es, las unidades que tienen déficit son distintas de las que tienen superávit; la segunda es que los deseos de los ahorradores tampoco coinciden, en general, con los de los inversores respecto al grado de liquidez, seguridad y rentabilidad de los activos emitidos por estos últimos, por lo que los intermediarios han de llevar a cabo una labor de transformación de activos, para hacerlos más aptos a los deseos de los ahorradores. En definitiva las principales funciones que cumple el sistema financiero son: Captar el ahorro y canalizarlo, en forma de préstamos, hacia la inversión. Ofertar aquellos productos que se adaptan a las necesidades de los que quieren prestar sus ahorros y los inversores, de manera que ambos obtengan la mayor satisfacción con el menor coste. Lograr la estabilidad monetaria. Activos financieros Los activos financieros son aquellos títulos o anotaciones contables emitidos por las unidades económicas de gasto, que constituyen un medio de mantener riqueza para quienes los poseen y un pasivo para quienes lo generan. Los activos financieros, a diferencia de los activos reales, no contribuyen a incrementar la riqueza general de un país, ya que no se contabilizan en el Producto interior bruto de un país, pero sí contribuyen y facilitan la movilización de los recursos reales de la economía, contribuyendo al crecimiento real de la riqueza. Las características de los activos financieros son tres: Liquidez Riesgo Nombre: Israel Vargas.

- 8. Rentabilidad Mercados financieros Los mercados financieros son el mecanismo o lugar a través del cual se produce un intercambio de activos financieros y se determinan sus precios. El sistema no exige, en principio, la existencia de un espacio físico concreto en el que se realizan los intercambios. El contacto entre los agentes que operan en estos mercados puede establecerse de diversas formas telemáticas, telefónicamente, mediante mecanismos de subasta o por internet. Tampoco es relevante si el precio se determina como consecuencia de una oferta o demanda conocida y puntual para cada tipo de activos. Funciones: Ponen en contacto a los agentes económicos que intervienen o participan en el mercado, como por ejemplo los ahorradores o inversores, con los intermediarios financieros, logrando que ambos se beneficien. Fijación de los precios. Proporcionan liquidez a los activos. Reducen los plazos y costos de intermediación. Organismos reguladores del sistema financiero Los organismos o instituciones supervisan el cumplimiento de las leyes redactadas por los parlamentos, así como de las normas emitidas por los propios reguladores del sistema financiero. Estas normas tienen por finalidad asegurar el buen funcionamiento de los mercados financieros, y al conjunto de ellas se le llama regulación financiera. Para el cumplimiento de sus objetivos pueden imponer sanciones (por ejemplo, una comisión reguladora del Mercado de valores puede suspender la cotización de un valor bursátil si se realizan actos no permitidos en el intercambio de ese valor). Intermediarios financieros Los activos financieros son emitidos por las unidades económicas de gasto con el propósito de cubrir su déficit, estos activos pueden ser adquiridos directamente por los ahorradores últimos de una economía. Sin embargo, en la medida que se desarrollan Nombre: Israel Vargas.

- 9. los sistemas financieros, aparecen los intermediarios financieros, una serie de instituciones o empresas que median entre los agentes con superávit y los que poseen déficit, con la finalidad de abaratar los costes en la obtención de financiación y facilitar la transformación de unos activos en otros. Los intermediarios ponen en contacto a las familias que tienen recursos, con aquellas empresas que los necesitan. Hay que equilibrar la voluntad de invertir con la necesidad que tienen las empresas. Los intermediarios financieros (entidades de crédito - como bancos, cajas de ahorro y cooperativas de crédito-, entidades de leasing, entidades de crédito oficial...) reciben el dinero de las unidades de gasto con superávit, mientras que dichos intermediarios ofrecen a las empresas recursos a más largo plazo y de una cuantía superior a la recibida por una sola unidad de gasto con superávit, de modo que realiza una transformación de los recursos recibidos por las familias. Los intermediarios financieros pueden ser clasificados en no bancarios y en bancarios, estos últimos se caracterizan porque alguno de sus pasivos son pasivos monetarios es decir billetes y depósitos a la vista, aceptados de forma genérica por el público como medio de pago. Estas instituciones pueden generar recursos financieros, no limitándose a realizar una simple función de mediación. Funciones: La actuación de los intermediarios financieros permite reducir el riesgo de los diferentes activos financieros mediante la diversificación de las carteras de inversión, pudiendo también obtener un rendimiento de sus carteras a largo plazo superior al obtenido por cualquier agente individual al poder aprovechar las economías de escala que se derivan de la gestión de las mismas. El volumen de recursos financieros que manejan hace posible la adquisición de activos de cualquier valor nominal, que podría ser inalcanzable a ahorradores individuales. Los intermediarios financieros pueden disponer de mayor información, más completa, rápida y fiable sobre la evolución de los mercados que los inversores individuales. Permiten aprovechar economías de escala en los costes de transacción. Los intermediarios permiten adecuar las necesidades de los prestamistas y prestatarios, mediante la transformación de los plazos de las operaciones. Captan recursos a corto plazo que ceden a plazos mayores. Nombre: Israel Vargas.

- 10. Un inversionista recibió un pagaré por valor de $120.000 a un interés del 8% el 15 de julio con vencimiento a 150 días. El 200de octubre del mismo maño lo ofrece a otro inversionista que desea ganar el 10%. ¿Cuánto recibe por el pagaré el primer inversionista? VF =120.000(1 + 0,08 * 150) =124.000 124.000(1 + 0,1 * 53)-1 = 122.000,93 resp. Una persona debe $20.000 con vencimiento a 3 meses y $16.000 con vencimiento a 8 meses. Propone pagar su deuda mediante dos pagos iguales con vencimiento a 6 meses y un año, respectivamente. Determine el valor de los nuevos pagarás al 8% de rendimiento (tómese como fecha focal dentro de un año). Vf1=20.000(1+0,08 * 9)= 21.200 Vf2=16.000(1+0,08 * 4)= 16.426,67 Deuda = 21.200 + 16.426,67 Deuda = 37.626,67 Pagos P1 = x (1+0,08 * 6) =1,04 x P2 = x Pagos =P1 +P2 Pagos =2,04 x Deuda = Pagos 37.626,67=2,04 x Valor de los pagarés 18.444,45 cada uno /Respuesta Problemas de Descuento Determinar el valor líquido de los pagarés, descontados en un banco a las tasas y fechas indicadas a continuación: a. $20.000 descontados al 10%, 45 días de su vencimiento. 20.000(1- 0.1 * 45)= 19.750 Respuesta b. $18.000 descontados al 9%, 2 meses antes de su vencimiento. 18.000(1-0.09 * 2)=17.730 Respuesta Nombre: Israel Vargas.

- 11. c. $14.000 descontados al 8% el 15 de junio, si su fecha de vencimiento es para el 18 de septiembre del mismo año. 14.000(1-0.08 * 95)=13.704,44 Respuesta d. $10.000 descontados al 10% el 20 de noviembre, si su fecha de vencimiento es para el 14 de febrero del año siguiente. 10.000(1-0.1 * 86)=9.761,11 Respuesta Hallar la cantidad que es necesario colocar en una cuenta que paga el 15% con capitalización trimestral, para dispones de 20.000 al cabo de 10 años. i = 0,15 efectiva trimestral n = 10 años M = 20.000 C =? C = 20.000 (1+ 0.15)-10(4) 4 C =4.586,75 Respuesta ¿Cuántos meses deberá dejarse una póliza de acumulación de $2.000 que paga el 3% anual, para que se convierta en %7.500? n =? C = 2.000 i = 0,03 M =7.500 7.500 = 2.000 (1 +0,03)n ln 15/4 = n ln 1,03 n = 44,71 años 44,71 años * 12 meses = 536,52 meses Respuesta. ¿Cuál es el valor presente de una renta de $500 depositada a principio de cada mes, durante 15 años en una cuenta de ahorros que gana el 9%, convertible mensualmente? P =500 [¨1 + 1 – (1+ 0,0075 )-179 ]= 49.666,42 Respuesta. Nombre: Israel Vargas.

- 12. Alguien deposita $100.000 en un banco, con la intención de que dentro de 10 años se pague, a él o a sus herederos, una renta de $2.500, a principio de cada mes. ¿Durante cuántos años se pagará esta renta, si el banco abona el 6% convertible mensualmente? VF = 100.000 (1 + 0,005)12 0 = 181.939,67 181939,67 = 2.500 [ 1 + 1- (1 + 0,005)-n +1 ] n = 90,13 Respuesta = 7 años 7meses Rentas Perpetuas Hallar el valor actual de una renta de $156.000 por año vencido, suponiendo un interés de: a. 6% efectivo 156.000 = 2’561.576,35 Respuesta b. 6% convertible semestralmente 156.000 = A [(1 + 0,03)2 - 1] A = 76.847,29 P =76.847,29=2’561.576,35 Respuesta c. 6% convertible mensualmente. 156.000 = A [(1 + 0,005)12 - 1] A = 12.646,36 P =12.646,36=2’529.272,61 Respuesta Problemas de Amortización Una deuda de $20.000 debe amortizarse con 12 pagos mensuales vencidos. Hallar el valor de estos, a la tasa efectiva del 8%, y elaborar el cuadro de amortización para los dos primeros meses. (1+0,08)1/12 = (1+ e.m)12/12 i = 6,43 *10-3 20.000= A [ 1 - (1 + 0,0064)-12 ] A = 1.737,19 Respuesta Nombre: Israel Vargas.

- 13. echa Periodo Cuota Interés Amortización Saldo 0 0 1.737,19 0 0 20.000 0 1 1.737,19 128,68 1.608,50 18.391,49 0 2 1.737,19 118,33 1.618,85 16.772,63 0 3 1.737,19 107,91 1.629,27 15.143,36 0 4 1.737,19 97,43 1.639,75 13.503,60 0 5 1.737,19 86,88 1.650,30 11.853,30 0 6 1.737,19 76,26 1.660,92 10.192,37 0 7 1.737,19 65,57 1.671,61 8.520,26 0 8 1.737,19 54,82 1.982,36 6.838,40 0 9 1.737,19 43,99 1.693,18 5.145,21 0 10 1.737,19 33,10 1.704,08 3.441,13 0 11 1.737,19 22,14 1.715,04 1.726,08 0 12 1.737,19 11,10 1.726,08 0 Nombre: Israel Vargas.