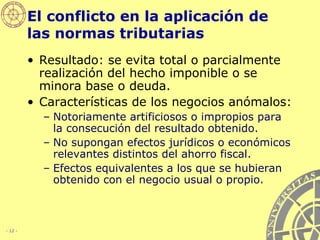

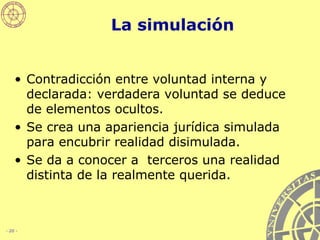

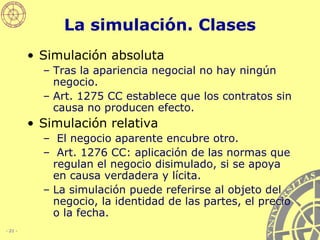

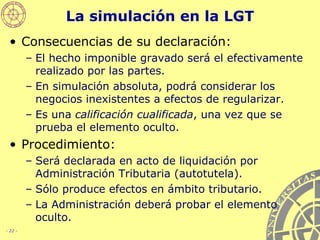

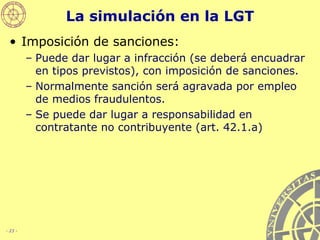

El documento describe el proceso de aplicación de las normas tributarias, incluyendo la interpretación de las normas, la determinación del sentido de los términos, la analogía, el fraude a la ley, la simulación, y las formas de corrección del fraude de ley tanto en la fase aplicativa como en la función normativa.

![Interpretación de las normas tributarias Determinar el sentido de las normas. No reglas especiales. Remisión a los criterios del art. 3.1 CC. Tener en cuenta principios constitucionales en interpretación Interpretación razonable evita sanciones [art. 179.2.d) LGT] Criterios interpretativos obligatorios para la Administración tributaria Ordenes interpretativas o aclaratorias. Resoluciones de los tribunales económico-administrativos. Consultas de la DGT.](https://image.slidesharecdn.com/aplicacin-1233332296371339-2/85/aplicacion-normas-tributarias-3-320.jpg)