Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a APLICACION sctr--------------------.pptx

Similar a APLICACION sctr--------------------.pptx (20)

Más de sf 7

Más de sf 7 (8)

Último

Último (16)

APLICACION sctr--------------------.pptx

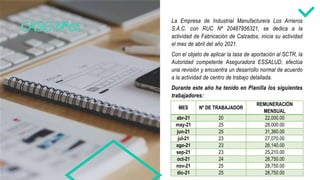

- 1. La Empresa de Industrial Manufacturera Los Arrieros S.A.C. con RUC Nº 20487956321, se dedica a la actividad de Fabricación de Calzados, inicia su actividad el mes de abril del año 2021. Con el objeto de aplicar la tasa de aportación al SCTR, la Autoridad competente Aseguradora ESSALUD, efectúa una revisión y encuentra un desarrollo normal de acuerdo a la actividad de centro de trabajo detallada. Durante este año ha tenido en Planilla los siguientes trabajadores: MES Nº DE TRABAJADOR REMUNERACIÓN MENSUAL abr-21 20 22,000.00 may-21 25 28,000.00 jun-21 25 31,360.00 jul-21 23 27,070.00 ago-21 23 26,140.00 sep-21 23 25,210.00 oct-21 24 28,750.00 nov-21 25 28,750.00 dic-21 25 28,750.00

- 2. Se pide a usted que defina: DE ACUERDO A LO ESTABLECIDO EN LA LEY DEL SERVICIO NACIONAL DE ADIESTRAMIENTO EN TRABAJO INDUSTRIAL - SENTATI, LEY Nº26272: SUJETOS AFECTOS AL PAGO DE LA CONTRIBUCIÓN Las personas naturales o jurídicas que desarrollen actividades industriales comprendidas en la categoría d de la clasificación industrial internacional uniforme (CIIU) de todas las actividades económicas de las naciones unidas (revisión 3), y aquellas que desarrollen labores de instalación, reparación y mantenimiento. Sólo estarán sujetos al pago aquellas empresas que en el año anterior hayan tenido un promedio superior a veinte (20) trabajadores. Aquellas empresas que no tengan más de veinte (20) trabajadores en promedio podrán aportar la contribución de forma voluntaria, abonando el monto equivalente al 2% de la unidad impositiva tributaria (UIT) vigente. 1. ¿SI SE ENCUENTRA OBLIGADO A CONTRIBUIR SENATI EL AÑO SIGUIENTE?

- 3. CONLCUSIÓN: La empresa “Los Arrieros” S.A.C. se encuentra obligado a contribuir a SENATI ya que supera los 20 trabajadores según señala el artículo 13 de la Ley N°26272. PRIMERO: Establecemos la categoría en la que se encuentra la empresa para su contribución a SENATI: Según lo dispuesto en las categorías de la Clasificación Industrial Internacional Uniforme (CIIU), la Empresa de Industrial Manufacturera Los Arrieros S.A.C. se encuentra realizando la actividad de FABRICACIÓN DE CALZADOS perteneciente a la SECCION D: INDUSTRIAS MANUFACTURERAS, DIVISION 19: CURTIDO Y ADOBO DE CUEROS; FABRICACIÓN DE MALETAS, BOLSOS DE MANO, ARTÍCULOS DE TALABARTERÍA Y GUARNICIONERÍA, Y CALZADO. PROMEDIO DE TRABAJADORES PROMEDIO = TOTAL DE TRABAJADORES Nº DE MESES PROMEDIO = 20+25+25+23+23+23+24+25+25 9 PROMEDIO = 213 = 23.66666667 9 SEGUNDO: Promediamos:

- 4. El cálculo se efectuará de acuerdo al nivel de riesgo de la actividad que realiza la empresa. La actividad de la empresa “Los Arrieros” S.A.C. pertenece al NIVEL DE RIESGO II que comprende: industrias manufactureras, suministros de electricidad, gas y agua, transporte, almacenamiento y comunicaciones. SIENDO EL APORTE DE 1.23% de la remuneración mensual. 2. ¿EFECTUÉ EL CÁLCULO MENSUAL PARA EL PAGO DE LA CONTRIBUCIONES A SCTR? MES REMUNERACION MENSUAL APORTE CONTRIBUCIÓN CONTRIBUCIÓN REDONDEADA ABRIL 22,000.00 X 1.23% s/270.60 s/270.60 MAYO 28,000.00 X 1.23% s/344.40 s/344.40 JUNIO 31,360.00 X 1.23% s/385.73 s/385.70 JULIO 27,070.00 X 1.23% s/332.96 s/333.00 AGOSTO 26,140.00 X 1.23% s/321.52 s/321.50 SEPTIEMBRE 25,210.00 X 1.23% s/310.08 s/310.00 OCTUBRE 28,750.00 X 1.23% s/353.63 s/353.60 NOVIEMBRE 28,750.00 X 1.23% s/353.63 s/353.60 DICIEMBRE 28,750.00 X 1.23% s/353.63 s/353.60

- 5. La empresa Artesanía Virgen de Chapí S.R.L., con RUC Nº 21549632105 se dedica a la actividad Industrial de Fabricación de productos en madera, está inscrito al SCTR en una EPS “Seguros El Rímac”. Con el objeto de aplicar la tasa de aportación, la Autoridad competente efectúa una revisión y encuentra un desarrollo normal de acuerdo a la actividad de centro de trabajo detallada. La empresa viene desarrollando su actividad desde hace un año, contando con un promedio de 25 trabajadores, en el presente año 2,022 tiene a su cargo 10 empleados administrativos y 30 obreros realizado labores de producción. En el mes de mayo del presente años tiene la siguiente Planilla: Remuneración Básica: S/. 14,000.00 Asignación Familiar S/. 837.00 Movilidad Supeditada al Trabajo S/. 320.00 Horas extras S/. 1,540.00 TOTAL S/. 16,697.00 Remuneración Básica: S/. 19,600.00 Asignación Familiar S/. 1,39500 Movilidad Supeditada al Trabajo S/. 820.00 Horas extras S/. 3,890.00 TOTAL S/. 25,705.00 Obreros. Empleados.

- 6. Se pide a usted que: El cálculo se efectuará de acuerdo al nivel de riesgo de la actividad que realiza la empresa. La actividad de la empresa “Artesanía Virgen de Chapí” S.R.L. pertenece al NIVEL DE RIESGO II que comprende: industrias manufactureras, suministros de electricidad, gas y agua, transporte, almacenamiento y comunicaciones. SIENDO EL APORTE DE 1.23% de la remuneración mensual. 1. EFECTUÉ EL CÁLCULO PARA EL PAGO DE LA CONTRIBUCIONES A SCTR Empleados. Remuneración Básica: S/. 14,000.00 Asignación Familiar S/. 837.00 Movilidad Supeditada al Trabajo S/. 320.00 Horas extras S/. 1,540.00 TOTAL S/. 16,697.00 Obreros. Remuneración Básica: S/. 19,600.00 Asignación Familiar S/. 1,39500 Movilidad Supeditada al Trabajo S/. 820.00 Horas extras S/. 3,890.00 TOTAL S/. 25,705.00

- 7. CÁLCULO DE LA CONTRIBUCIÓN A SCTR REM. TOTAL x APORTE S/. 16,377.00 + S/. 24,885.00 x 1.23% S/. 41,262.00 x 1.23% S/. 41,262.00 x 1.23% = CONTRIBUCIÓN = CONTRIBUCIÓN = S/. 507.52 = S/. 507.50 Respuesta. La contribución al Seguro Complementario del Trabajo de Riesgo será de S/. 507.50

- 8. PRIMERO: Establecemos la categoría en la que se encuentra la empresa para su contribución a SENATI: 2. EFECTUÉ EL CÁLCULO PARA EL PAGO DE LA CONTRIBUCIONES SENATI Y SU FECHA DE VENCIMIENTO. Empleados. Remuneración Básica: S/. 14,000.00 Asignación Familiar S/. 837.00 Movilidad Supeditada al Trabajo S/. 320.00 Horas extras S/. 1,540.00 TOTAL S/. 16,697.00 Obreros. Remuneración Básica: S/. 19,600.00 Asignación Familiar S/. 1,39500 Movilidad Supeditada al Trabajo S/. 820.00 Horas extras S/. 3,890.00 TOTAL S/. 25,705.00 Según lo dispuesto en las categorías de la Clasificación Industrial Internacional Uniforme (CIIU), la Empresa “Artesanía Virgen de Chapí” S.R.L. se encuentra realizando la actividad DE FABRICACIÓN DE PRODUCTOS EN MADERA perteneciente a la SECCION D: INDUSTRIAS MANUFACTURERAS, DIVISION 20: PRODUCCIÓN DE MADERA Y FABRICACIÓN DE PRODUCTOS DE MADERA Y CORCHO, EXCEPTO MUEBLES; FABRICACIÓN DE ARTÍCULOS DE PAJA Y DE MATERIALES TRENZABLES.

- 9. SEGUNDO: Realizamos el cálculo teniendo en cuenta la tasa de SENATI: CRONOGRAMA: Durante el año 1994 : 1.5% Durante el año 1995 : 1.25% Durante el año 1996 : 1.00% A partir de 1997 hasta la actualidad : 0.75% CÁLCULO DE LA CONTRIBUCIÓN A SENATI REM. TOTAL x TASA S/. 16,377.00 + S/. 24,885.00 x 0.75% S/. 41,262.00 x 0.75% S/. 41,262.00 x 0.75% = CONTRIBUCIÓN = CONTRIBUCIÓN = S/. 309.465 = S/. 309.50 TERCERO: Determinamos la fecha de vencimiento: El pago de la contribución se realizará de manera mensual dentro de los primeros doce (12) días hábiles del mes siguiente en que se abonaron las remuneraciones. Tenemos en cuenta que la planilla es del mes de mayo. Por lo que, la fecha de vencimiento será el 16 DE JUNIO DEL 2022.

- 10. CASO Nº03 La empresa Artesanos Industriales S.A.C. con RUC Nº 20456985245 con domicilio Fiscal y Real en la Av. Venezuela Nº 1025, distrito de Parcona, Provincia y departamento de Ica, dedicada a la Fabricación de Joyería preciosa CIIU 3211, Representada Legalmente por el Sr. Germán Rodríguez Pisconte, con correo electrónico g.rodriguez@artesur.com, el contador el señor Eduardo Ramos Pérez con correo electrónico e.ramos@artesur.com y el jefe de RR.HH. la Srta. Leonora Ancana Fajardo con correo electrónico l.ancana@artesur.com; durante el año 2020, ha venido realizando el pago a la Contribuciones de SCTR y SENATI con Nº de Registro 2356. Con los Datos anteriormente señalados se pide: MES Nº DE TRABAJADOR REMUNERACIÓN MENSUAL ENE-21 25 35,800.00 FEB-21 25 35,800.00 MAR-21 26 37,232.00 ABR-21 30 42,960.00 MAY-21 30 42,960.00 JUN-21 30 42,960.00 JUL-21 31 44,392.00 AGO-21 31 44,392.00 SEP-21 32 45,824.00 OCT-21 32 45,824.00 NOV-21 32 45,824.00 DIC-21 30 42,960.00 ENE-22 30 42960.00 FEB-22 30 43,200.00 MAR-22 30 42,890.00 ABR-22 30 42,890.00 MAY-22 32 44,550.00

- 11. 1. EFECTUÉ EL CÁLCULO MENSUAL, LA FECHA DEL PAGO Y EL ASIENTO CONTABLE DEL SCTR DE LOS MESES DE DICIEMBRE DEL 2021, Y ENERO, FEBRERO DEL 2022 El cálculo se efectuará de acuerdo al nivel de riesgo de la actividad que realiza la empresa. La actividad de la empresa “Artesanos Industriales” S.A.C. pertenece al NIVEL DE RIESGO II que comprende: industrias manufactureras, suministros de electricidad, gas y agua, transporte, almacenamiento y comunicaciones. SIENDO EL APORTE DE 1.23% de la remuneración mensual. MES DE DICIEMBRE DEL 2021: MES Nº DE TRABAJADOR REMUNERACIÓN MENSUAL DIC-21 30 42,960.00 CÁLCULO DE LA CONTRIBUCIÓN A SCTR REM. MENSUAL x APORTE S/. 42,960.00 x 1.23% = CONTRIBUCIÓN = S/. 528.41 DETERMINAMOS LA FECHA DE PAGO: RUC Nº 20456985245 Según el cronograma de contribuciones, la FECHA DE PAGO será el 19 DE ENERO DEL 2022.

- 12. REALIZAMOS LOS ASIENTOS CONTABLES: DICIEMBRE DEL 2021 CÓDIGO DESCRIPCIÓN DEBE HABER 62 GASTOS DE PERSONAL, DIRECTORES Y GERENTES S/. 528.00 627 Seguridad, previsión social, y otras contribuciones 6273 Seguro complementario de trabajo de riesgo, accidentes de trabajo y enfermedades profesionales 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE DE PENSIONES Y DE SALUD POR PAGAR S/. 528.00 403 Instituciones publicas 4039 Otras instituciones - S.C.T.R. 31-12-2021 GLOSA: POR LA PROVISIÓN DEL APORTE AL S.C.T.R. 94 GASTOS ADMINISTRATIVOS S/. 528.00 941 Gastos administrativos 79 CARGAS IMPUTABLES A CUENTA DE COSTOS Y GASTOS S/. 528.00 791 Cargas Imputables a cuenta de costos y gastos 31-12-2021 GLOSA: POR EL DESTINO DE LA CUENTA 62 GASTOS DE PERSONAL 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE DE PENSIONES Y DE SALUD POR PAGAR S/. 528.00 403 Instituciones publicas 4039 Otras instituciones - S.C.T.R. 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO S/. 528.00 104 Cuentas corrientes en instituciones financieras

- 13. DETERMINAMOS LA FECHA DE PAGO: RUC Nº 20456985245 Según el cronograma de contribuciones, la FECHA DE PAGO será el 18 DE FEBRERO 2022. MES DE ENERO DEL 2022: MES Nº DE TRABAJADOR REMUNERACIÓN MENSUAL ENE-22 30 42960.00 CÁLCULO DE LA CONTRIBUCIÓN A SCTR REM. MENSUAL x APORTE S/. 42,960.00 x 1.23% = CONTRIBUCIÓN = S/. 528.41

- 14. ENERO DEL 2022 CÓDIGO DESCRIPCIÓN DEBE HABER 62 GASTOS DE PERSONAL, DIRECTORES Y GERENTES S/. 528.00 627 Seguridad, previsión social, y otras contribuciones 6273 Seguro complementario de trabajo de riesgo, accidentes de trabajo y enfermedades enfermedades profesionales 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR S/. 528.00 403 Instituciones publicas 4039 Otras instituciones - S.C.T.R. 31-01-2022 GLOSA: POR LA PROVISIÓN DEL APORTE AL S.C.T.R. 94 GASTOS ADMINISTRATIVOS S/. 528.00 941 Gastos administrativos 79 CARGAS IMPUTABLES A CUENTA DE COSTOS Y GASTOS S/. 528.00 791 Cargas Imputables a cuenta de costos y gastos 31-01-2022 GLOSA: POR EL DESTINO DE LA CUENTA 62 GASTOS DE PERSONAL 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR S/. 528.00 403 Instituciones publicas 4039 Otras instituciones - S.C.T.R. 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO S/. 528.00 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas 18-02-2022 GLOSA: POR LA CANCELACIÓN DEL APORTE AL S.C.T.R. REALIZAMOS LOS ASIENTOS CONTABLES:

- 15. DETERMINAMOS LA FECHA DE PAGO: RUC Nº 20456985245 Según el cronograma de contribuciones, la FECHA DE PAGO será el 18 DE MARZO 2022. MES DE FEBRERO DEL 2022: MES Nº DE TRABAJADOR REMUNERACIÓN MENSUAL FEB-22 30 43,200.00 CÁLCULO DE LA CONTRIBUCIÓN A SCTR REM. MENSUAL x APORTE S/. 43,200.00 x 1.23% = CONTRIBUCIÓN = S/. 531.36

- 16. REALIZAMOS LOS ASIENTOS CONTABLES: FEBRERO DEL 2022 CÓDIGO DESCRIPCIÓN DEBE HABER 62 GASTOS DE PERSONAL, DIRECTORES Y GERENTES S/. 531.00 627 Seguridad, previsión social, y otras contribuciones 6273 Seguro complementario de trabajo de riesgo, accidentes de trabajo y enfermedades profesionales 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR S/. 531.00 403 Instituciones publicas 4039 Otras instituciones - S.C.T.R. 31-02-2022 GLOSA: POR LA PROVISIÓN DEL APORTE AL S.C.T.R. 94 GASTOS ADMINISTRATIVOS S/. 531.00 941 Gastos administrativos 79 CARGAS IMPUTABLES A CUENTA DE COSTOS Y GASTOS S/. 531.00 791 Cargas Imputables a cuenta de costos y gastos 31-02-2022 GLOSA: POR EL DESTINO DE LA CUENTA 62 GASTOS DE PERSONAL 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR S/. 531.00 403 Instituciones publicas 4039 Otras instituciones - S.C.T.R. 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO S/. 531.00 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas 18-03-2022 GLOSA: POR LA CANCELACIÓN DEL APORTE AL S.C.T.R.

- 17. 2. EFECTUÉ EL CÁLCULO MENSUAL, LA FECHA DEL PAGO Y EL ASIENTO CONTABLE DE SENATI DE LOS MESES DE DICIEMBRE DEL 2021, Y ENERO, FEBRERO DEL 2022 REALIZAMOS EL CÁLCULO TENIENDO EN CUENTA LA TASA DE SENATI: CRONOGRAMA: A partir de 1997 hasta la actualidad : 0.75% MES DE DICIEMBRE DEL 2021: MES Nº DE TRABAJADOR REMUNERACIÓN MENSUAL DIC-21 30 42,960.00 CÁLCULO DE LA CONTRIBUCIÓN A SCTR REM. MENSUAL x TASA S/. 42,960.00 x 0.75% = CONTRIBUCIÓN = S/. 322.20 DETERMINAMOS LA FECHA DE PAGO: El pago de la contribución se realizará de manera mensual dentro de los primeros doce (12) días hábiles del mes siguiente en que se abonaron las remuneraciones de acuerdo a lo establecido en el articulo 5 del Decreto Supremo Nº139-94-EF. Tenemos en cuenta que la planilla es del mes de diciembre. Por lo que, la fecha de vencimiento será el 18 DE ENERO DEL 2022.

- 18. REALIZAMOS LOS ASIENTOS CONTABLES: DICIEMBRE DEL 2021 CÓDIGO DESCRIPCIÓN DEBE HABER 62 GASTOS DE PERSONAL Y DIRECTORES S/. 322.00 627 Seguridad, previsión social y otras contribuciones 6277 Contribuciones al SENATI 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR S/. 322.00 403 Instituciones publicas 4033 Contribución al SENATI 31-12-2021 GLOSA: POR LA PROVISIÓN DE LA CONTRIBUCION AL SENATI 94 GASTOS ADMINISTRATIVOS S/. 322.00 941 Gastos administrativos 79 CARGAS IMPUTABLES A CUENTA DE COSTOS Y GASTOS S/. 322.00 791 Cargas Imputables a cuenta de costos y gastos 31-12-2021 GLOSA: POR EL DESTINO A CUENTA DE GASTOS 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR S/. 322.00 403 Instituciones publicas 4033 Contribución al SENATI 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO S/. 322.00 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas 18-01-2022 GLOSA: POR LA CANCELACIÓN DE LA CONTRIBUCION AL SENATI

- 19. DETERMINAMOS LA FECHA DE PAGO: MES DE ENERO DEL 2022: MES Nº DE TRABAJADOR REMUNERACIÓN MENSUAL ENE-22 30 42,960.00 CÁLCULO DE LA CONTRIBUCIÓN A SCTR REM. MENSUAL x TASA S/. 42,960.00 x 0.75% = CONTRIBUCIÓN = S/. 322.20 El pago de la contribución se realizará de manera mensual dentro de los primeros doce (12) días hábiles del mes siguiente en que se abonaron las remuneraciones de acuerdo a lo establecido en el artículo 5 del Decreto Supremo Nº139-94-EF. Tenemos en cuenta que la planilla es del mes de diciembre. Por lo que, la fecha de vencimiento será el 16 DE FEBRERO DEL 2022.

- 20. REALIZAMOS LOS ASIENTOS CONTABLES: ENERO DEL 2022 CÓDIGO DESCRIPCIÓN DEBE HABER 62 GASTOS DE PERSONAL Y DIRECTORES S/. 322.00 627 Seguridad, previsión social y otras contribuciones 6277 Contribuciones al SENATI 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR S/. 322.00 403 Instituciones publicas 4033 Contribución al SENATI 31-01-2022 GLOSA: POR LA PROVISIÓN DE LA CONTRIBUCION AL SENATI 94 GASTOS ADMINISTRATIVOS S/. 322.00 941 Gastos administrativos 79 CARGAS IMPUTABLES A CUENTA DE COSTOS Y GASTOS S/. 322.00 791 Cargas Imputables a cuenta de costos y gastos 31-01-2022 GLOSA: POR EL DESTINO A CUENTA DE GASTOS 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR S/. 322.00 403 Instituciones publicas 4033 Contribución al SENATI 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO S/. 322.00 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas 16-02-2022 GLOSA: POR LA CANCELACIÓN DE LA CONTRIBUCION AL SENATI

- 21. DETERMINAMOS LA FECHA DE PAGO: MES DE FEBRERO DEL 2022: MES Nº DE TRABAJADOR REMUNERACIÓN MENSUAL FEB-22 30 43,200.00 CÁLCULO DE LA CONTRIBUCIÓN A SCTR REM. MENSUAL x TASA S/. 43,200.00 x 0.75% = CONTRIBUCIÓN = S/. 324.00 El pago de la contribución se realizará de manera mensual dentro de los primeros doce (12) días hábiles del mes siguiente en que se abonaron las remuneraciones de acuerdo a lo establecido en el artículo 5 del Decreto Supremo Nº139-94-EF. Tenemos en cuenta que la planilla es del mes de diciembre. Por lo que, la fecha de vencimiento será el 16 DE MARZO DEL 2022.

- 22. REALIZAMOS LOS ASIENTOS CONTABLES: FEBRERO DEL 2022 CÓDIGO DESCRIPCIÓN DEBE HABER 62 GASTOS DE PERSONAL Y DIRECTORES S/. 324.00 627 Seguridad, previsión social y otras contribuciones 6277 Contribuciones al SENATI 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR S/. 324.00 403 Instituciones publicas 4033 Contribución al SENATI 31-02-2022 GLOSA: POR LA PROVISIÓN DE LA CONTRIBUCION AL SENATI 94 GASTOS ADMINISTRATIVOS S/. 324.00 941 Gastos administrativos 79 CARGAS IMPUTABLES A CUENTA DE COSTOS Y GASTOS S/. 324.00 791 Cargas Imputables a cuenta de costos y gastos 31-02-2022 GLOSA: POR EL DESTINO A CUENTA DE GASTOS 40 TRIBUTOS CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR S/. 324.00 403 Instituciones publicas 4033 Contribución al SENATI 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO S/. 324.00 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativas 16-03-2022 GLOSA: POR LA CANCELACIÓN DE LA CONTRIBUCION AL SENATI

- 23. 3.- EFECTUÉ EL LLENADO DE LA DDJJ ANUAL DE LA CONTRIBUCIÓN A SENATI Y SU FECHA DE PRESENTACIÓN.