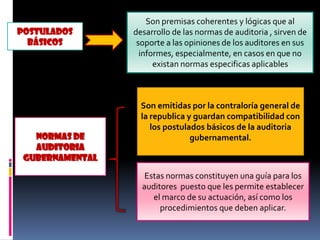

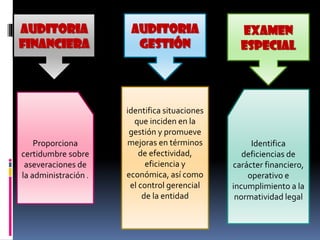

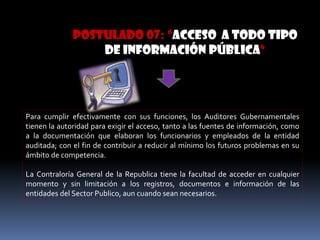

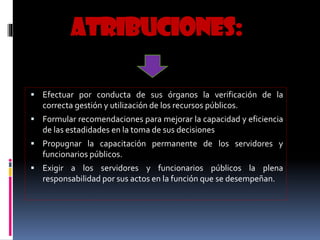

El documento presenta una introducción a los principios y postulados básicos de la auditoría gubernamental. Explica que los principios son verdades fundamentales aceptadas por la profesión contable y reconocidas legalmente. Luego describe los diferentes tipos de auditoría gubernamental como la financiera, de gestión y exámenes especiales. Finalmente, detalla 11 postulados sobre aspectos como la autoridad legal de los auditores, la aplicación de normas y el concepto de importancia relativa en la toma de decisiones.