Descargar como PDF, PPTX

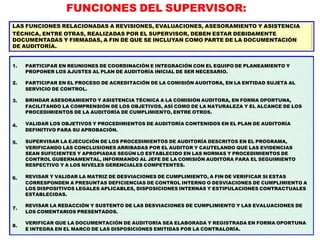

![1-OFICIO DE ACREDITACION DE SUPERVISOR Y JEFE DE COMISION

LACONTRALORIA

GENERALDELAREPÚBLICA

OFICION°-[Año]-CG/DC

[Lugar],[fecha]

Señor(a):

[Nombre(soloelprimero), ApellidosdelTitular].

(Cargo]

[Entidadsujetaacontrol]

[DirecciónFiscal]

[Distrito/Provincia/Región]

Asunto: Acreditación de Comisión Auditora

Auditoría de cumplimiento a (entidad sujeta a control)

Ref.: Artículo22°literalb)yartículo32°literalb)delaLeyN°27785,LeyOrgánicadelSistema

NacionaldeControlydelaContraloríaGeneraldelaRepública.

Medirijoaustedafindecomunicarlequedeconformidadconlanormativadelareferencia, la Contraloría General

De la República, ha dispuesto la realizacióndeunaauditoríadecumplimiento a[materiaaexaminarobra,proyecto,

aplicativoinformático,etc.]período[defechaafecha],acargodesurepresentada.

Entalsentido,sehadesignadoalosseñores:[Nombreyapellidos(enaltasybajas,sinnegrita)]y[Nombrey

apellidos(enaltasybajas,sinnegrita)],supervisoryjefedelacomisiónauditora,respectivamente,aquienesagradecerése

sirvabrindarlasfacilidadesdelcaso,paraellogrodelosobjetivosprevistos.

Espropicialaoportunidadparaexpresarlelasseguridadesdemiespecialconsideración.

Atentamente](https://image.slidesharecdn.com/auditoriadecumplimiento-151201002339-lva1-app6891/85/Auditoria-de-cumplimiento-21-320.jpg)

![OFICIO N°

1 - OFICIO DE ACREDITACION DE SUPERVISOR Y JEFE DE COMISION

LA CONTRALORIA

GENERAL DE LA REPÚBLICA

-[Año]-CG/DC

[Lugar], [fecha]

Señor(a):

[Nombre (solo el primero), Apellidos del Titular].

(Cargo]

[Entidad sujeta a control]

[Dirección Fiscal]

[Distrito/Provincia/Región]

Asunto: Acreditación de Comisión Auditora

Auditoría de cumplimiento a (entidad sujeta a control)

Ref.: Artículo 22° literal b) y artículo 32° literal b) de la Ley N° 27785, Ley Orgánica del

Sistema Nacional de Control y de la Contraloría General de la República.

Me dirijo a usted a fin de comunicarle que de conformidad con la normativa de la referencia, la Contraloría

General de la República, ha dispuesto la realización de una auditoría de cumplimiento a [materia a examinar obra,

proyecto, aplicativo informático, etc.] período [de fecha a fecha], a cargo de su representada.

En tal sentido, se ha designado a los señores: [Nombre y apellidos (en altas y bajas, sin negrita)] y [Nombre y

apellidos (en altas y bajas, sin negrita)], supervisor y jefe de la comisión auditora, respectivamente, a quienes agradeceré

se sirva brindar las facilidades del caso, para el logro de los objetivos previstos.

Es propicia la oportunidad para expresarle las seguridades de mi especial consideración.

Atentamente

[Contralor General de la Republica

o funcionario designado]

(Siglas en minúscula de la persona

que elaboró el documento)

[Nombre del Año]](https://image.slidesharecdn.com/auditoriadecumplimiento-151201002339-lva1-app6891/85/Auditoria-de-cumplimiento-53-320.jpg)

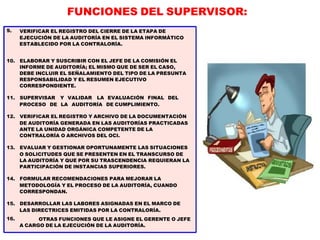

![2 - OFICIO DE SOLICITUD DE INFORMACIÓN

LA CONTRALORIA

GENERAL DE LA REPÚBLICA

OFICIO N° -[Año]-CG/DC

[Lugar], [fecha]

Señor(a):

[Nombre (solo el primero), Apellidos del Titular].

(Cargo]

[Entidad sujeta a control]

[Dirección Fiscal]

[Distrito/Provincia/Región]

Asunto: Solicitud de información

Ref.: [Tipo de documento] Nº [Número]-[Año]-CG/[ DC/OCI] de (fecha documento]

Me dirijo a usted con relación al documento de la referencia, mediante el cual, el/la [Despacho del Contralor General / Jefatura del órgano

de Control Institucional] dispuso la realización de una auditoría de cumplimiento en [el/la] [materia a examinar/nombre de la entidad sujeta a control],

provincia (nombre de la provincia], región [nombre de la región].

Al respecto, le comunico que para la realización y logro de los objetivos de la labor encomendada, es necesario contar con la documentación e información

que se detalla a continuación:

1. [Detalle especifico de la información a solicitar].

2. [Detalle especifico de la información a solicitar].

3.

Sobre el particular, estimaré que la documentación e información solici1ada sea presentada a la comisión auditora a más tardar el [día

de mes de arlo]; asimismo, de no contar con alguno(s) de los documentos o de la información requerida, sírvase indicarlo en su documento de respuesta.

Por otro lado, cabe resaltar que la dilación o no entrega de la documentación e información, puede ser sujeta a la aplicación de

sanciones, de conformidad a los artículos 41º y 42º de la Ley N° 27785 - Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la

República.

Es propicia la oportunidad para expresarle las seguridades de mi especial consideración.

Atentamente

[NOMBRE Y APELLIDOS]

JEFE DE COMISIÓN AUDITORA

[CONTRALORÍA GENERAL DE LA REPÚBLICA / ÓRGANO DE CONTROL INSTITUCIONAL]

(Siglas en minúscula de la persona que elaboró el documento)

[Nombre del Año]](https://image.slidesharecdn.com/auditoriadecumplimiento-151201002339-lva1-app6891/85/Auditoria-de-cumplimiento-63-320.jpg)

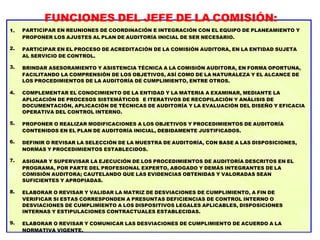

![OFICIO Nº [Número]-[Año]-[CGJ/ [Siglas U.O CGR /OCI]-AC-[Siglas de la Entidad]

[Ubicación geográfica], [fecha]

Señor(a):

[Nombre (solo el primero), superior jerárquico del funcionario, servidor o persona requerida.

[Cargo]

[Entidad sujeta a control]

[Dirección Fiscal)

[Distrito/Provincia/Región]

Asunto: Solicitud de información

Ref.: [Tipo de documento) Nº [Número]-[Año]-CG/ [DC/OCI] de [fecha del documento]

Me dirijo a usted con relación al documento de la referencia, mediante el cual, el/la [Despacho del Contralor

General / Jefatura del Órgano de Control Institucional] dispuso la realización de una auditoría de cumplimiento en [el / la]

[materia a examinar/ nombre de la entidad sujeta a control], provincia [nombre de la provincia), región [nombre de Ja región].

Al respecto, le comunico que con el propósito de alcanzar los objetivos programados con la ejecución de la auditoría, se ha

procedido a solicitar a (nombre y apellido a quien se remitió el 1er. Requerimiento) para que haga entrega de la documentación

e información que a continuación se detalla; por lo que, se hace de su conocimiento, a fin de disponer las acciones

necesarias que aseguren y garanticen el cumplimiento de lo solicitado.

1. [Detalle especifico de la información a solicitar].

2. [...].

Es propicia la oportunidad para expresarle las seguridades de mi especial consideración.

Atentamente

[NOMBRE V APELLIDOS]

JEFE O SUPERVISOR DE COMISIÓN AUDITORA JEFE DE OCI

GERENTE O JEFE DE LA UNIDAD ORGANICA A CARGO DE LA AUDITORÍA

[CONTRALORIA GENERAL DE LA REPÚBLICA / ÓRGANO DE CONTROL INSTITUCIONAL]

(Siglas en minúscula de la persona que elaboró el documento)

[Nombre del Año]

Jr. Camilo Carrillo 114, Jesús María, Lima 11 – Perú. T 3303000 - www.contraloria.gob.pe](https://image.slidesharecdn.com/auditoriadecumplimiento-151201002339-lva1-app6891/85/Auditoria-de-cumplimiento-64-320.jpg)

![1.1 - OFICIO DE ACREDITACION - CAMBIO DE SUPERVISOR 0 JEFE DE COMISION AUDITORA

LA CONTRALORIA

GENERAL DE LA REPÚBLICA

OFICIO N° -[Año]-CG/DC

Señor(a):

[Nombre (solo el primero), Apellidos del Titular].

(Cargo]

[Entidad sujeta a control]

[Dirección Fiscal]

[Distrito/Provincia/Región]

Asunto: Auditoría de cumplimiento a la [entidad sujeta a control]

Ref.: a.

b.

Oficio N° [número] – [Año]-CG/DC (oficio de acreditación de supervisor y jefe de

comisión auditora).

Artículo 22° literal b) y artículo 32° literal b) de la Ley N° 27785, Ley Orgánica del

Sistema Nacional de Control y de la Contraloría General de la República.

Me dirijo a usted a fin de comunicarle que mediante el documento de la referencia a) y de conformidad con la

normativa de la referencia b), se designó al (a la) señor (a) [Nombre y apellidos (en altas y bajas, sin negrita)), como (supervisor

o jefe de comisión] de la auditoría de cumplimiento en la (entidad sujeta a control) a su cargo.

Sobre el particular, cabe señalar que por rezones del servicio, el (la) mencionado (a) profesional no podrá continuar

con la labor para el (la) cual fue designado (a); en tal sentido y considerando que el servicio de control posterior se encuentra

en proceso, se ha designado al (a la) señor (a) [Nombres y apellidos (en altas y bajas, sin negrita)], como [supervisor o jefe de

comisión], a quien agradeceré se le brinde las facilidades necesarias para el logro de los objetivos previstos.

Es propicia la oportunidad para expresarle las seguridades de mi especial consideración.

Atentamente

[Contralor General de la Republica

o funcionario designado]

(Siglas en minúscula de la persona que

elaboró el documento)

[Nombre del Año]

Jr. Camilo Carrillo 114, Jesús María, Lima 11 – Perú. T 3303000 - www.contraloria.gob.pe](https://image.slidesharecdn.com/auditoriadecumplimiento-151201002339-lva1-app6891/85/Auditoria-de-cumplimiento-66-320.jpg)

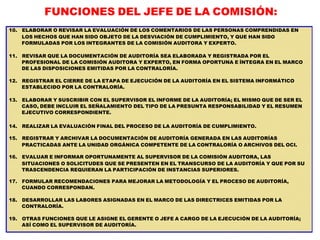

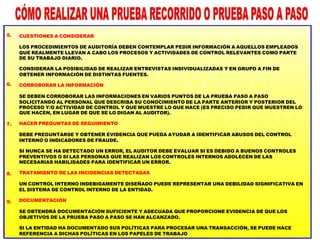

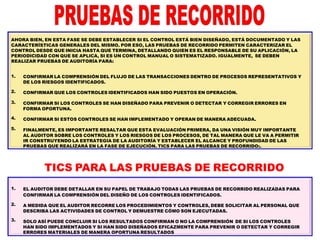

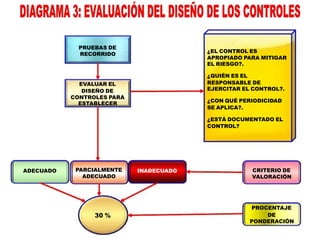

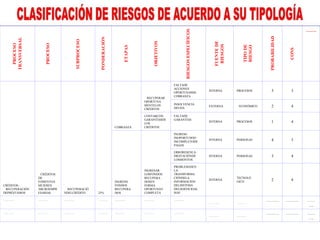

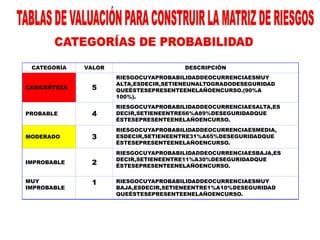

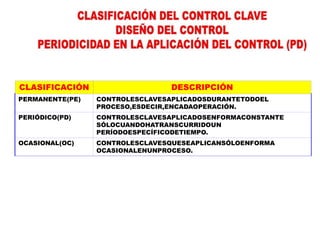

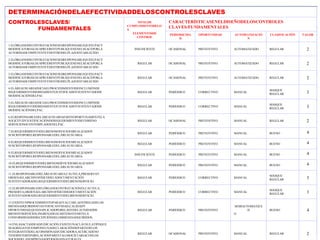

![CASUÍSTICA

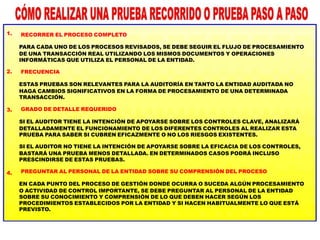

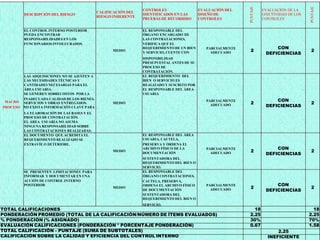

CONTRALORÍAGENERALDELAREPÚBLICADELPERÚ

GERENCIAXXX

AUDITORÍAALXXX

ProcesoSignificativo:

Auditorintegrante:

Jefedecomisión:

Supervisor:

FechaElaboración:

XXX

XX.XXX

XXX.X

XX/XX/XX

FORMATOPRUEBADERECORRIDO

(DescripciónProcesoseIdentificacióndeRiesgosyControles)

GERENCIA:

ENTIDADAUDITADA:

PERIODOAUDITADO:

REALIZADAPOR:

FECHAREALIZACIÓN:

PROCESO/TRANSACCIÓNREPRESENTATIVA Conestedocumentosepretendelograrlossiguientesobjetivos:

Confirmarlacomprensióndelujodelastransaccionesoactividadesdentrodelosprocesosydelos

riesgos.

Confirmarsiloscontrolessehandiseñadoparaprevenirodetectarycorregirerroresenformaoportuna.

Confirmarqueloscontrolesidentificadoshansidopuestosenoperación.

Confirmarsiestoscontrolessehanimplementadoyoperandemaneraadecuada.

CONTROLESIDENTIFICADOS

[Indiquepuntualmenteloscontrolesidentificados].

1.ElórganodecontratacionesesresponsablequeelPACymodificatorias,seapruebenypubliquenenelSEACE,porlaautoridadcompetenteydentrodelplazo

establecido.

2.Elórganodecontratacionesverificaqueprevioalprocesodecontratación,losrequerimientosesténconsignadosenelPAC.

3.EláreausuariainiciaelprocedimientodeinclusiónderequerimientodebidamentejustificadoysustentadodemodificacióndelPAC.

4.ElresponsabledeláreausuariaemiteoportunamentelasolicitudyjustificaciónderequerimientodeunbienoservicionocontempladoenelPAC

5.Elresponsabledelórganoencargadodelascontrataciones,verificaqueelrequerimientodeunbienyservicio,cuentecondisponibilidadpresupuestalantes

desuprocesodecontratación.

6.Elrequerimientodelbienoservicioesrealizadoysuscritoporelresponsabledeláreausuaria.

7.ElresponsabledeláreausuariayresponsabledelÓrganodeContratacionescautelan,preservan,ordenanelarchivofísicodeladocumentaciónsustentadora

delrequerimientodelbienoservicio.

PRUEBASDERECORRIDOREALIZADAS

[IndiquelaspruebasderecorridoejecutadasparaconfirmarlacomprensióndeldiseñodeloscontrolesIdentificados.Amedidaquerecorrelos,procedimientosy

controlesestablecidos,solicitealpersonalquedescribalasactividadesdecontrolydemuestrecómosonejecutadas].

[Indique si los resultados confirman o no la comprensión de si los controles han sido Implementados y si han sido diseñados eficazmente para prevenir o detectar

y corregir errores materiales de manera oportuna).

Los controles en el área usuaria y órgano de contrataciones, han sido parcialmente implementados y diseñados para prevenir o detectar y correg

errores materiales de manera oportuna. Cabe señalar, que se ha considerado INADECUADO el control diseñado para que el área usuaria inicie

procedimiento de inclusión de requerimiento debidamente justificado y sustentado de modificación del PAC, y el control que el responsable del área usuaria

emita oportunamente la solicitud y justificación de requerimiento de un bien o servicio no contemplado en el PAC; toda vez que, no han sido implementados, y

por ende, el riesgo de contrataciones que no respondan a la planificación ni a las prioridades y se lleven a cabo adquisiciones irregulares y sin financiamiento, es](https://image.slidesharecdn.com/auditoriadecumplimiento-151201002339-lva1-app6891/85/Auditoria-de-cumplimiento-82-320.jpg)

Este documento presenta información sobre la auditoría de cumplimiento. Explica que este tipo de auditoría evalúa si las entidades públicas han cumplido con la normativa aplicable, disposiciones internas y estipulaciones contractuales establecidas. Su objetivo es fortalecer la gestión, transparencia y rendición de cuentas de las entidades mediante recomendaciones para mejorar los sistemas administrativos y de control interno. También describe los procesos de planificación, ejecución y supervisión de una auditoría de cumplimiento.