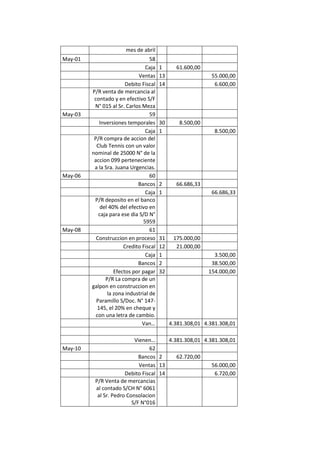

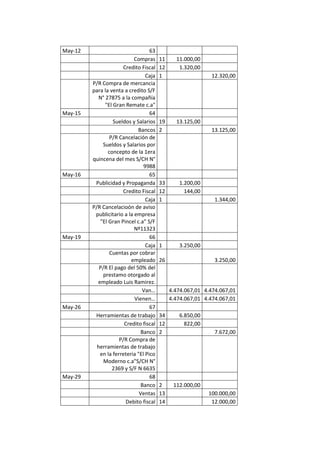

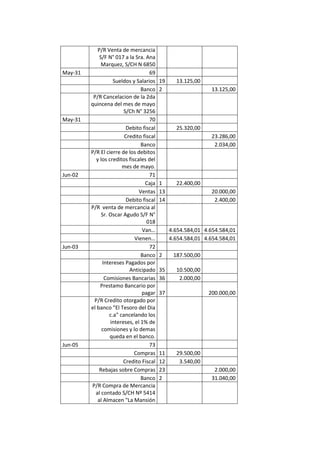

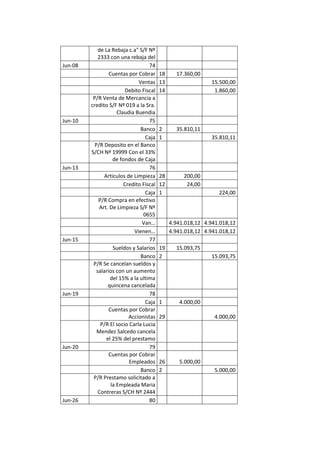

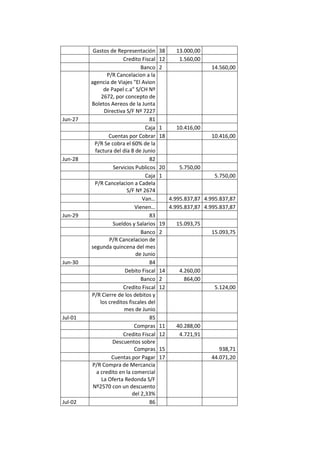

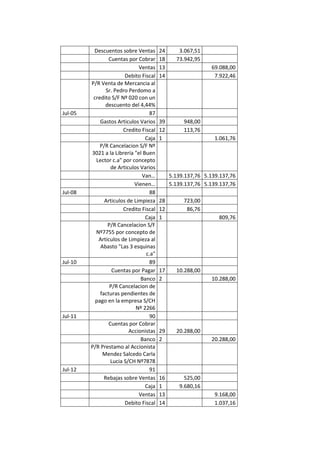

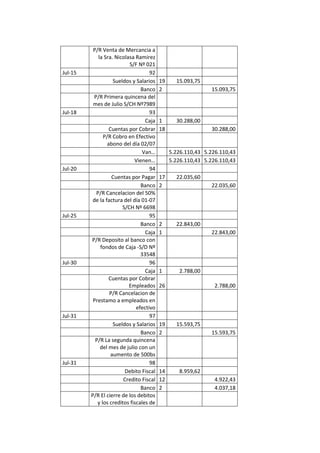

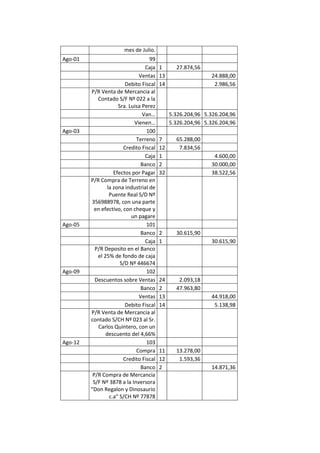

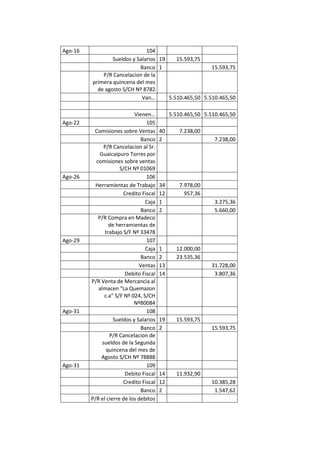

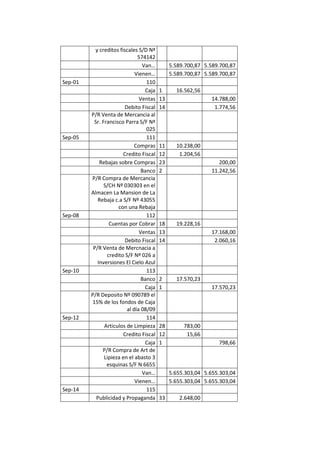

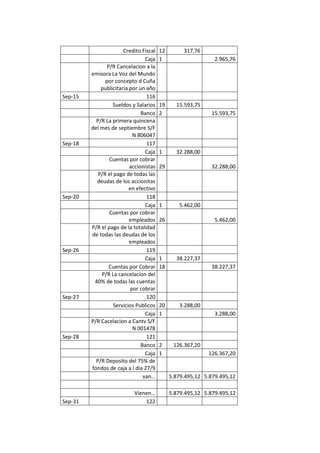

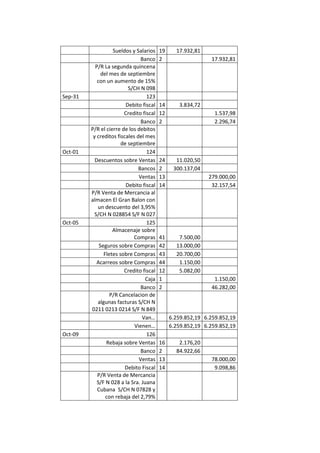

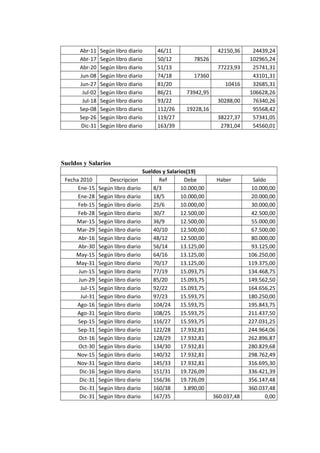

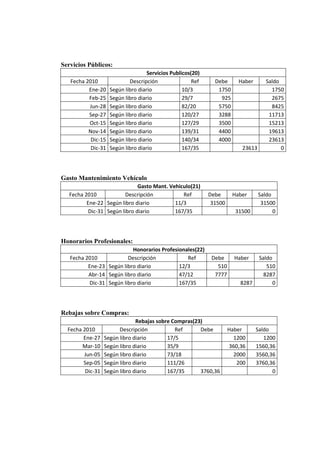

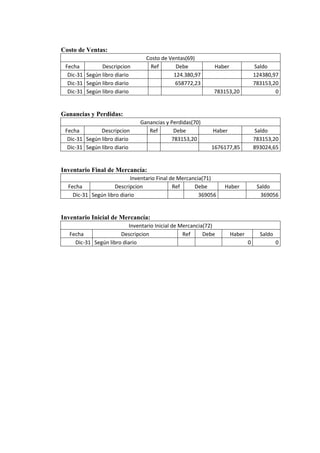

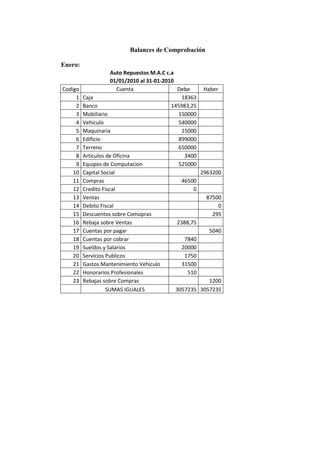

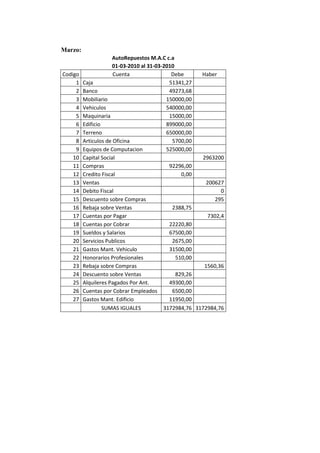

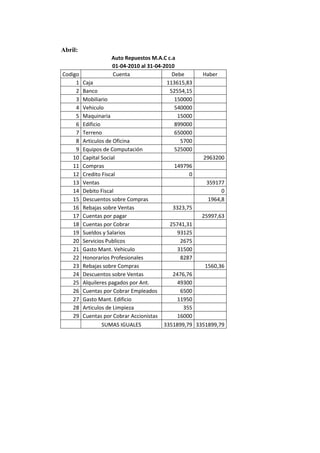

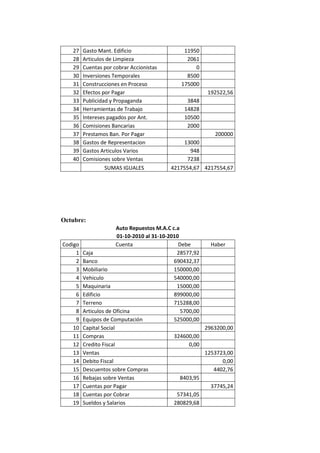

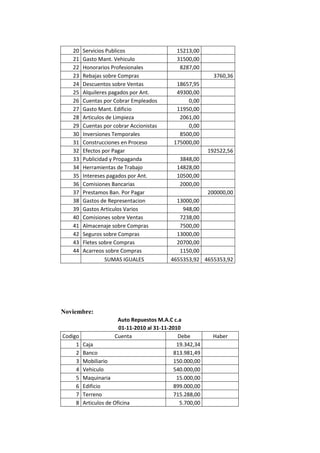

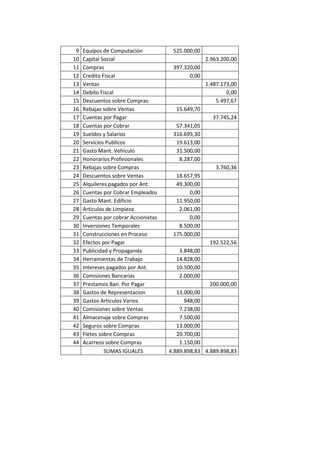

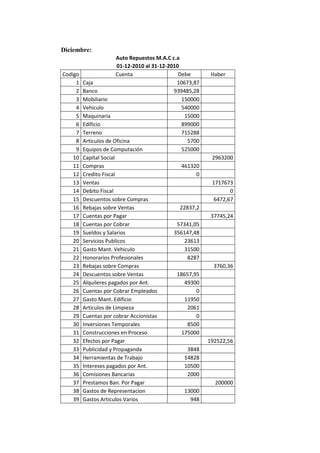

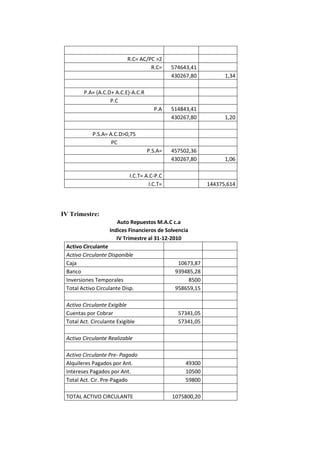

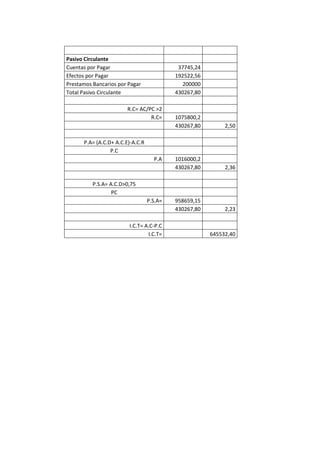

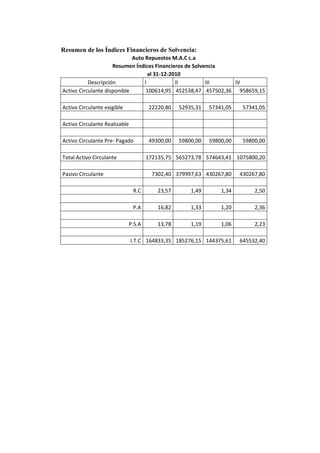

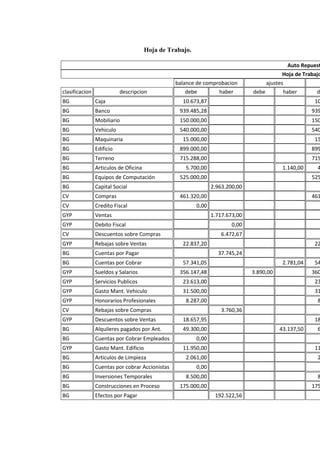

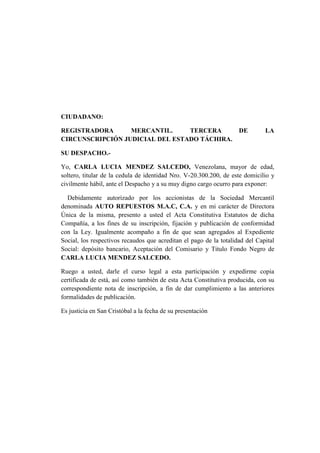

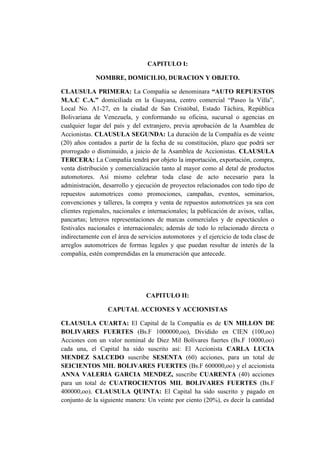

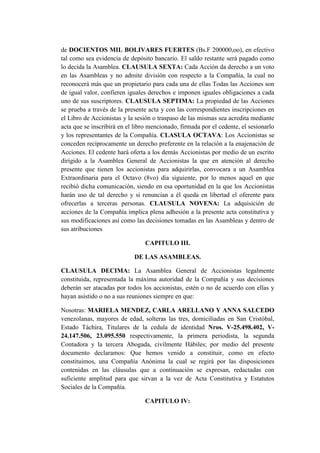

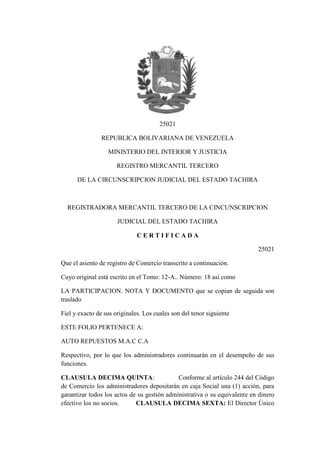

Este documento presenta un proyecto contable para la empresa de repuestos automotrices "Auto Repuestos M.A.C. C.A.". Se explica el objetivo general de crear el sistema contable de la empresa, así como objetivos específicos como adquirir personal de apoyo contable y crear libros contables. También se justifica la necesidad de este proyecto para administrar la empresa de manera organizada y cónsona con las exigencias económicas actuales.