Descargado 526 veces

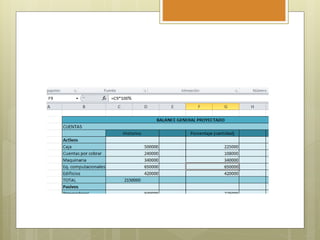

El balance general proyectado es un estado financiero que estima la estructura financiera esperada de una empresa en el futuro basado en años anteriores. Se realiza analizando balances y estados de resultados pasados para proyectar porcentajes de crecimiento a cuentas como activos, pasivos y capital. Esto permite evaluar la viabilidad financiera de planes de expansión y determinar necesidades de financiamiento.