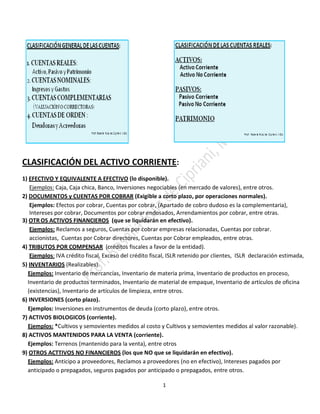

Este documento clasifica los activos, pasivos, ingresos y gastos de una entidad de acuerdo a su naturaleza corriente o no corriente, y brinda ejemplos de cuentas que pertenecen a cada categoría. Se dividen los activos en efectivo y equivalentes, cuentas por cobrar, inventarios, propiedades planta y equipo, y otros. Los pasivos se clasifican en obligaciones bancarias, cuentas por pagar, provisiones, y otros. Los ingresos comprenden ventas, servicios, ganancias financier