Descargado 13 veces

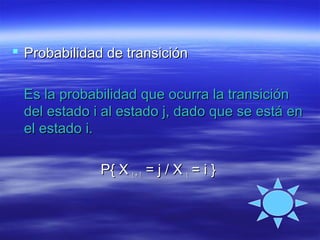

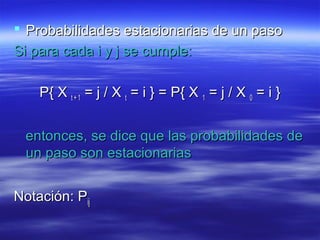

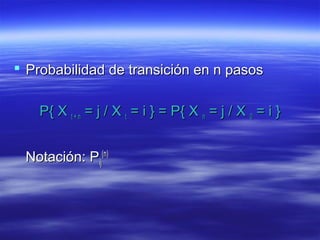

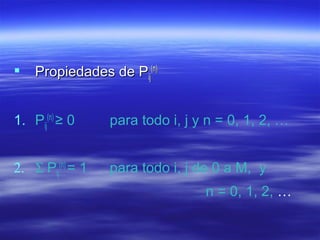

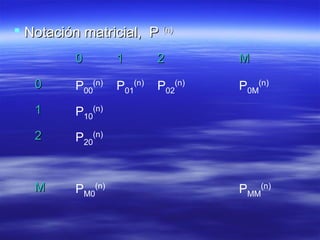

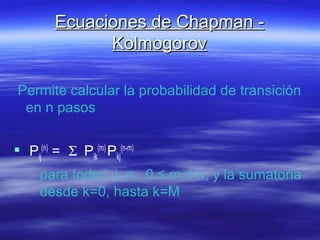

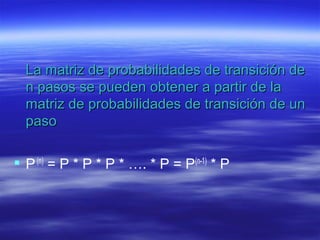

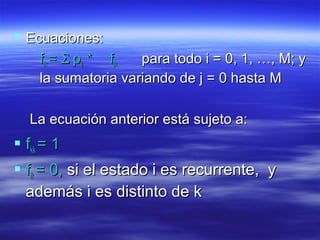

Las cadenas de Markov describen procesos estocásticos donde la probabilidad de transición entre estados depende únicamente del estado actual y no de los estados anteriores. Se definen conceptos como probabilidad de transición, estado estacionario, tiempos de primera pasada y probabilidades de estado estable. Las ecuaciones de Chapman-Kolmogorov permiten calcular la probabilidad de transición en múltiples pasos.