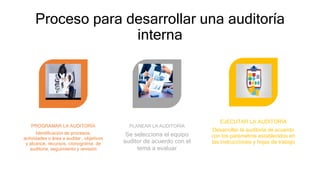

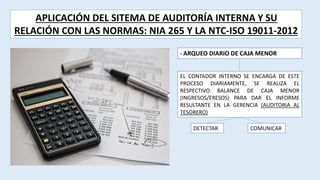

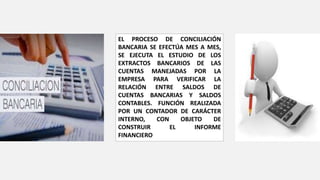

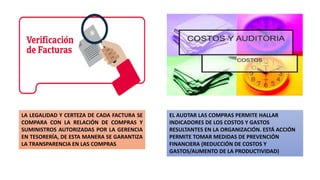

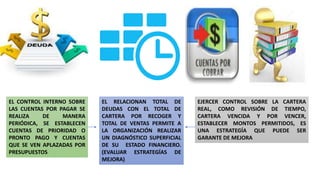

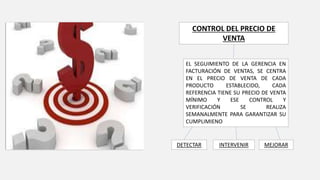

El documento describe los procesos de control interno que realiza una empresa productora de materiales de construcción en Colombia. Entre estos procesos se encuentran la auditoría diaria de caja menor, la conciliación bancaria mensual, el control de facturas de compras, el inventario de productos, el seguimiento a cuentas por pagar y cartera, y el control de precios de venta. El objetivo es detectar errores, comunicar deficiencias y establecer acciones de mejora.