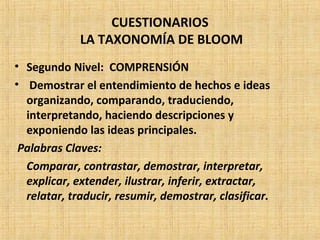

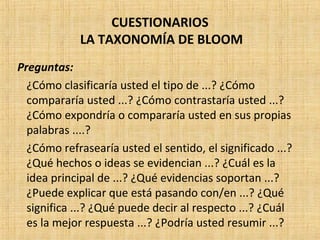

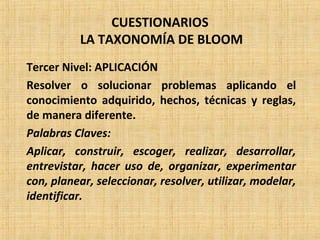

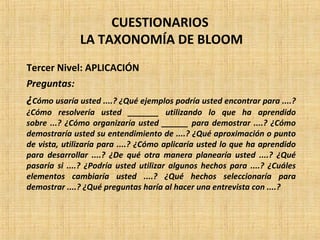

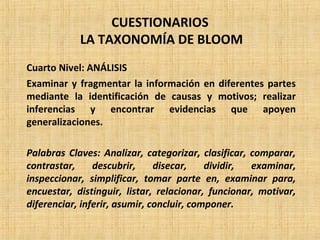

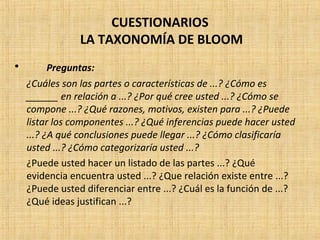

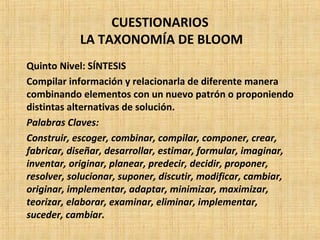

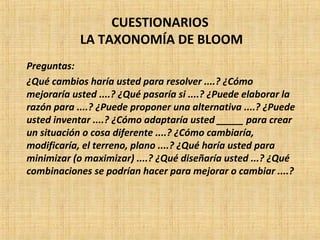

Descargado 10 veces

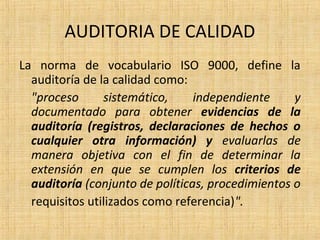

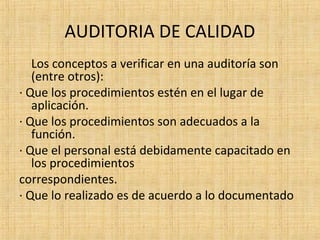

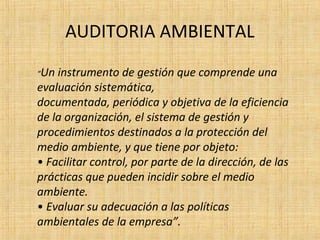

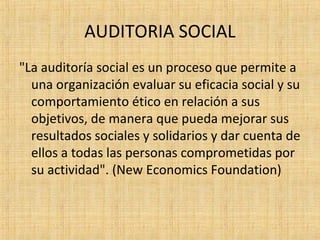

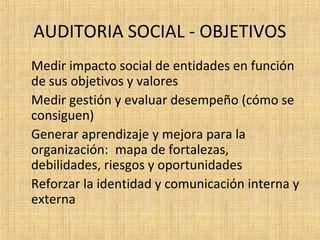

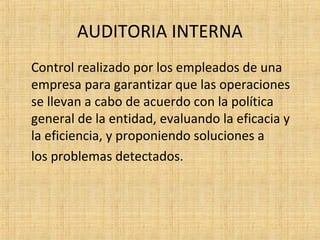

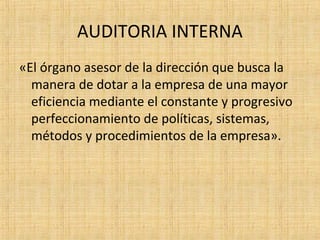

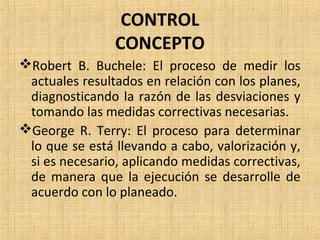

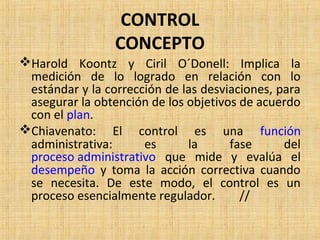

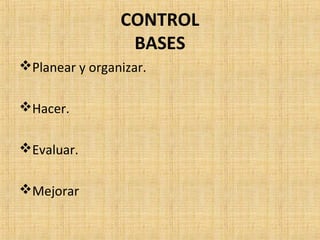

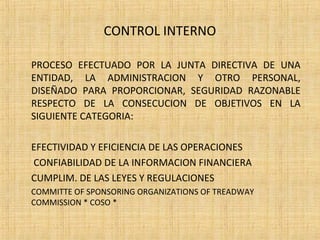

Este documento trata sobre diferentes tipos de auditorías aplicadas en el ámbito educativo y empresarial. En primer lugar, define la auditoría de calidad como un proceso sistemático e independiente para evaluar objetivamente el cumplimiento de criterios de referencia. Luego, describe los conceptos que se verifican en una auditoría, como la aplicación adecuada de los procedimientos. Más adelante, define la auditoría ambiental como una evaluación periódica y objetiva de la gestión ambiental de una organización. Finalmente, explica otros tipos de auditorías como la inter