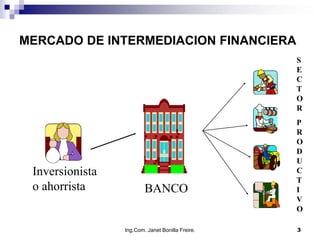

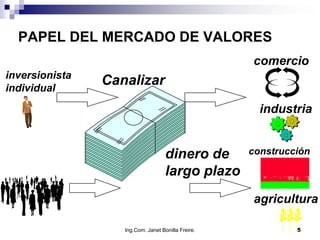

El documento describe el mercado financiero y los principales actores que participan en él, como las casas de valores. Explica que las casas de valores son sociedades anónimas autorizadas que vinculan las ofertas y demandas de títulos valores, asesorando a sus clientes a través de operadores de valores. También resume los roles que cumplen las casas de valores al promover formas eficientes de canalizar el ahorro hacia la inversión productiva.