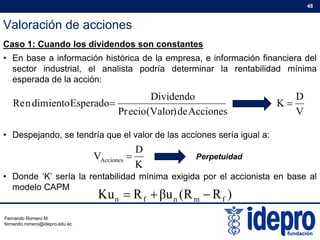

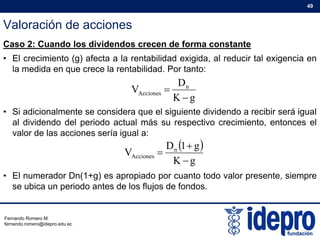

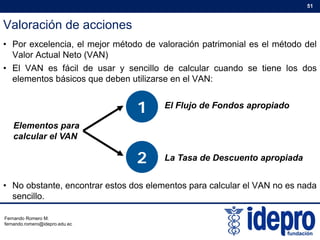

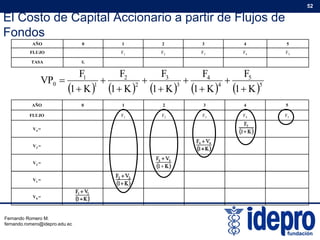

Descargar como PDF, PPTX

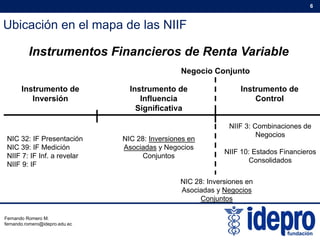

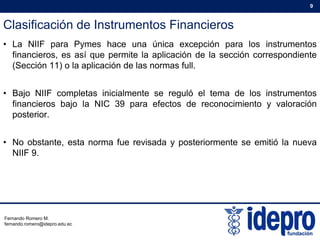

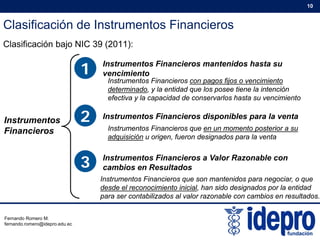

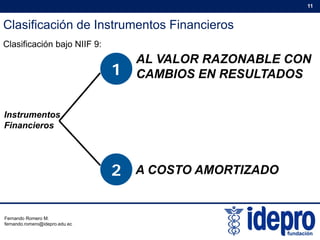

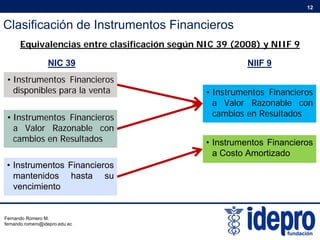

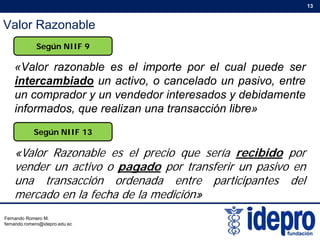

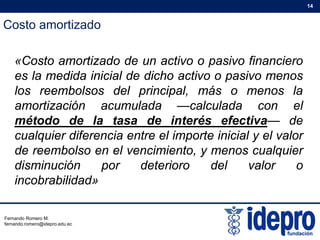

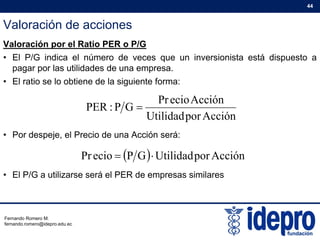

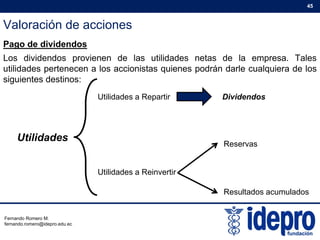

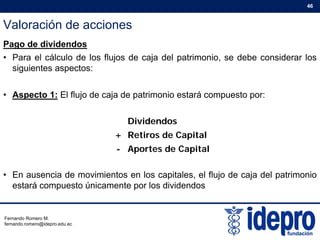

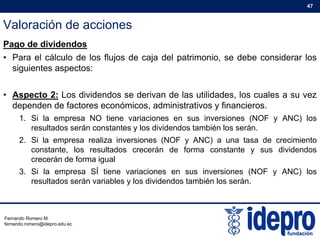

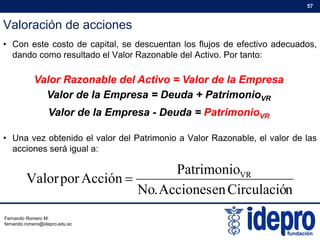

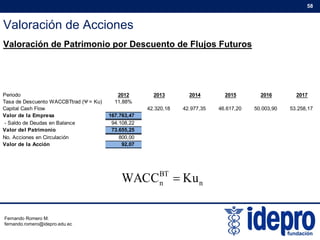

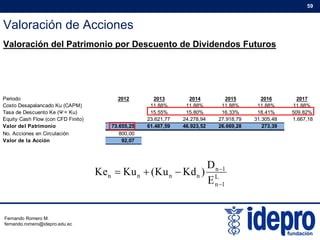

El documento detalla la valoración de instrumentos financieros y su registro contable bajo las Normas Internacionales de Información Financiera (NIIF), abarcando tanto instrumentos de renta fija como de renta variable. Se discuten conceptos clave como el costo amortizado, el valor razonable y las diversas clasificaciones de instrumentos financieros, además de ejemplos prácticos de valoración y registro contable. También se incluye la trayectoria académica y profesional del autor, así como sus logros en el campo de las finanzas.