Descargar como PDF, PPTX

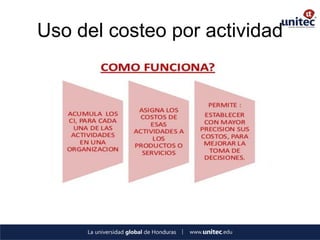

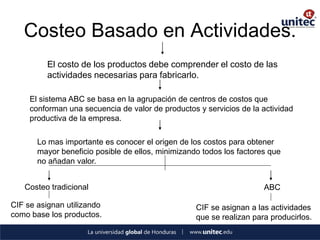

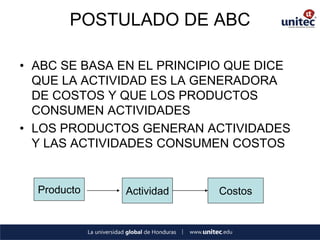

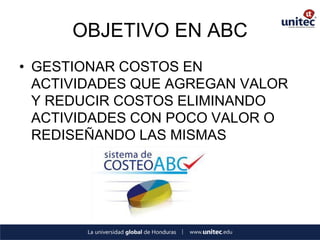

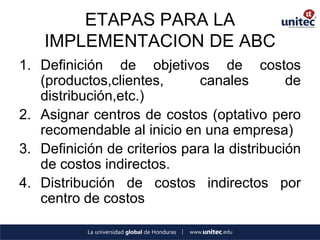

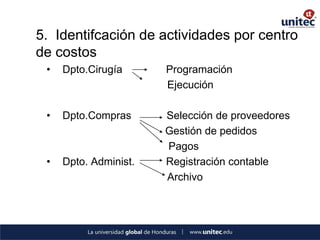

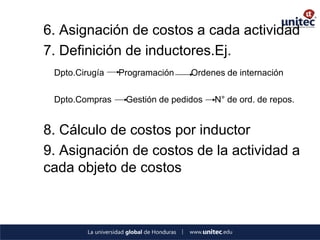

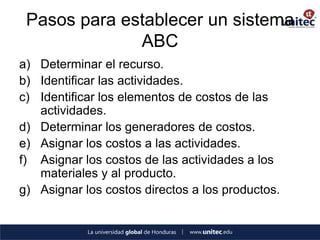

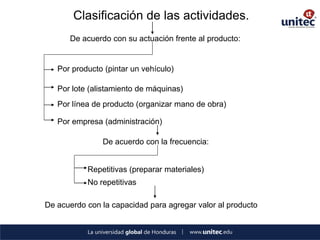

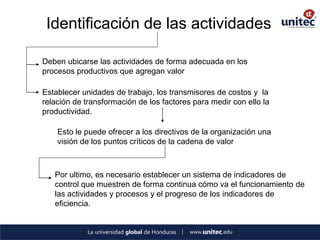

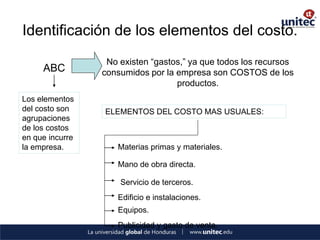

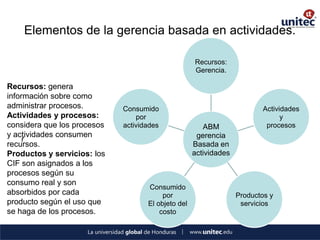

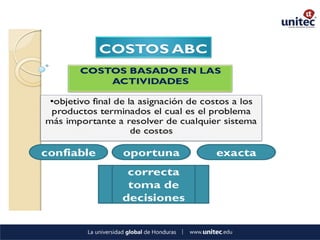

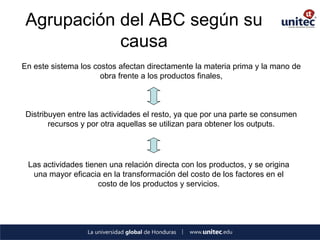

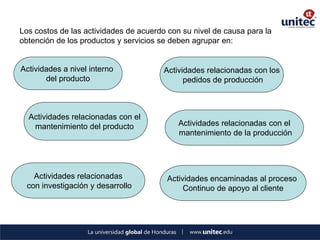

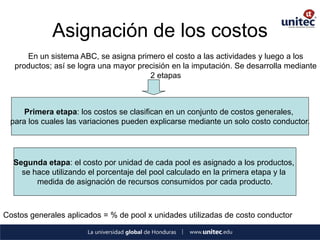

El documento describe los elementos del costeo por actividad (ABC). ABC asigna costos indirectos de fabricación a actividades y luego a productos basado en el consumo de recursos. El método identifica actividades, asigna sus costos y los distribuye a productos usando inductores que miden el uso de cada actividad.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)