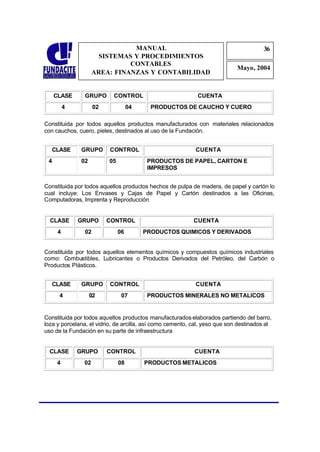

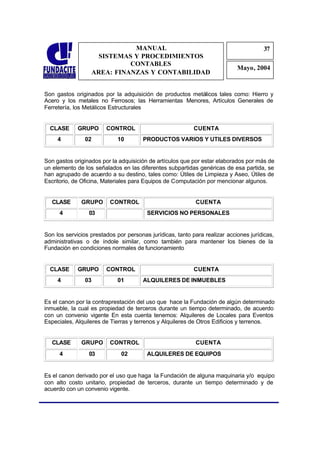

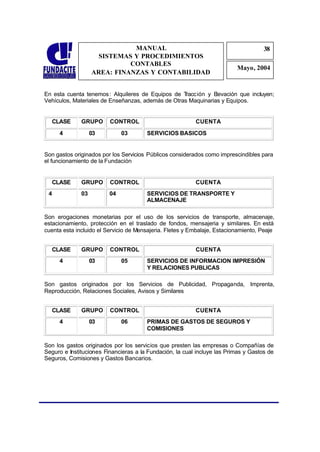

Descargado 17 veces

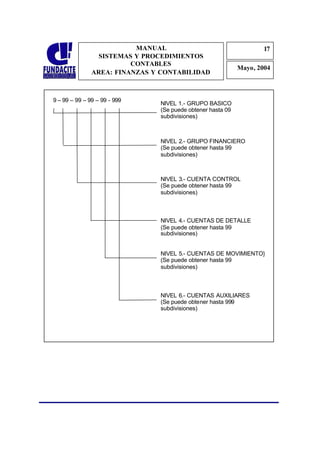

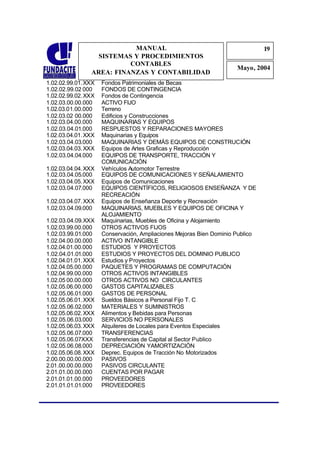

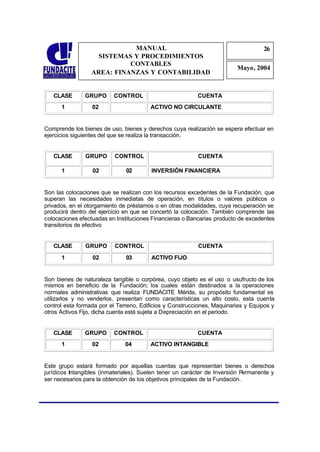

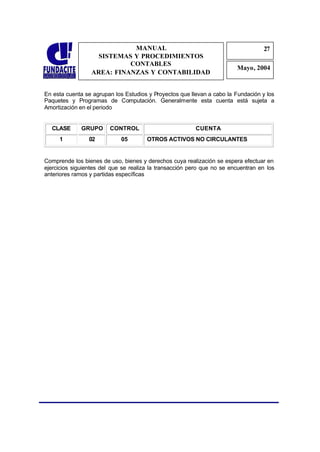

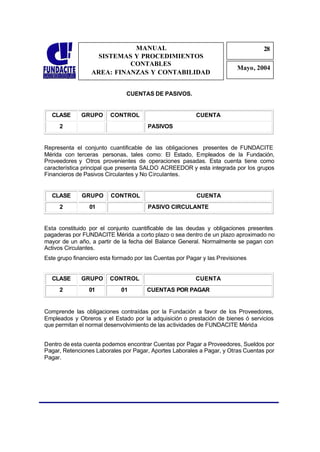

Este documento presenta el catálogo de cuentas de la Fundación para el Desarrollo de la Ciencia y Tecnología del Estado Mérida (FUNDACITE Mérida). Describe la estructura y niveles del plan de cuentas, incluyendo cuentas de activo, pasivo, recursos, egresos, resultados y patrimonio. Además, presenta ejemplos detallados de cuentas específicas como caja, bancos, inventarios, anticipos y otras cuentas por cobrar.

![Plan contable2009[1]](https://cdn.slidesharecdn.com/ss_thumbnails/plancontable20091-121104124421-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)