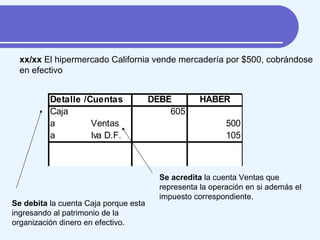

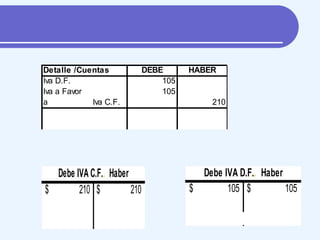

Este documento resume conceptos básicos sobre el Impuesto al Valor Agregado (IVA) en Argentina. Explica que la alícuota general del IVA es del 21% y cubre el consumo doméstico y las importaciones. También describe las exenciones de algunos productos y servicios, así como los problemas que genera el IVA como la evasión y su impacto distributivo. Define los sujetos activos y pasivos del IVA y las diferentes categorías de responsables como inscriptos, no inscriptos y monotributistas. Finalmente, da un ejemplo sobre cómo se contabiliz