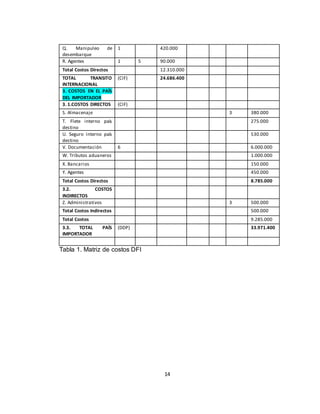

El documento describe los costos de la cadena de distribución física internacional para una compañía colombiana que exporta medias a Estados Unidos. Incluye un análisis de los costos directos e indirectos en Colombia, durante el tránsito internacional y en Estados Unidos, así como un estudio de caso aplicado a la compañía Tus Pisadas para exportar 20,000 pares de medias. El resumen concluye que los principales costos son el transporte marítimo internacional, los tributos aduaneros y los costos de producción en Colombia.

![Ccb logisticadistribucionfisicainternacionaleincoterms[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ccblogisticadistribucionfisicainternacionaleincoterms1-101126182541-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)