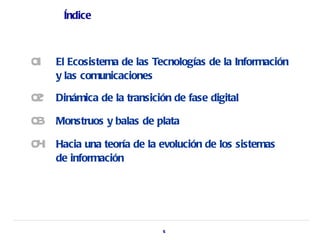

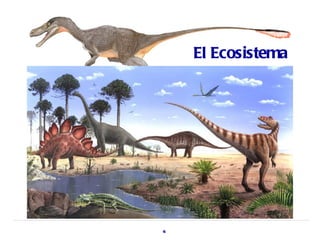

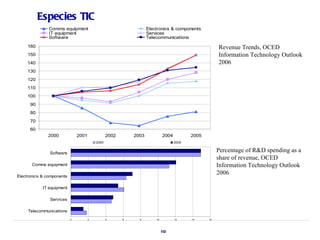

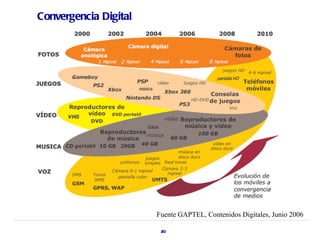

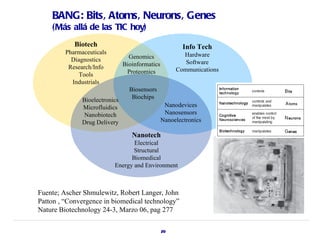

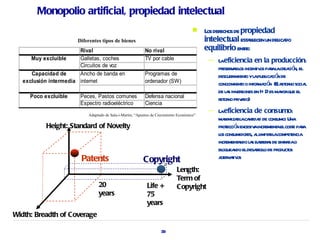

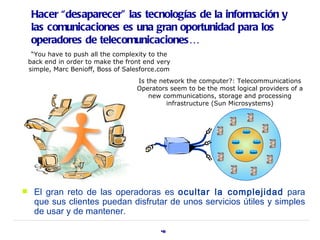

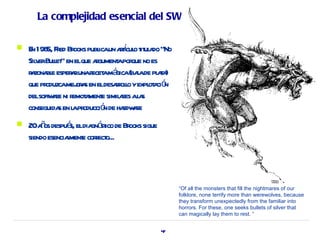

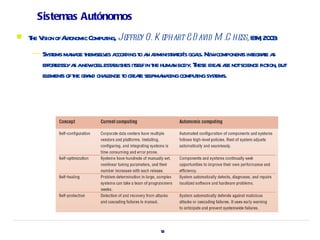

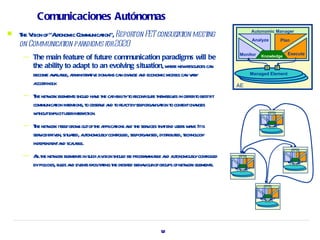

![Empresas más grandes por capitalización, julio 2007 Major Integrated Oil & Gas

Yahoo Finances, 29-07-2007 EXXON MOBIL CP [XOM] $482.2 B

TOTAL S.A. [TOT] $347.8 B

Leaders in M arket C apitalizatio n PETROCHINA CO ADS [PTR] $263.8 B

Major Integrated Oil & Gas $1779.9 B BP PLC [BP] $221.5 B

Drug Manufacturers - Major $1203.8 B CHEVRON CORP [CVX] $183.1 B

CONOCOPHILLIPS [COP] $130.4 B

Foreign Money Center Banks $1061 B

.4

BG GROUP PLC ADS [BRG] $53.1 B

Money Center Banks $1059.5 B E N I SPA ADR [E] $51.2 B

Wireless Communications $ 924.4 B REPSOL YPF S.A. [REP] $44.6 B

Property & Casualty Insurance $ 772.1 B Drug Manufacturers

Oil & Gas Refining & Marketing $ 647.0 B JOHNSON AND JOHNS DC [JNJ] $173.1 B

PFIZER INC [PFE] $165.7 B

Conglomerates $ 622.4 B

GLAXOSMITHKLINE PLC [GSK] $137.7 B

Independent Oil & Gas $ 587.2 B NOVARTIS AG ADS [NVS] $124.2 B

Application Software Information and Communication Technology

$ 524.4 B SANOFI-AVENTIS SA [SNY] $110.4 B

MICROSOFT CP [MSFT] $275.7 B

MERCK CO INC [MRK] $108.6 B

AT&T INC. [T] $239.4 B

CHINA MOBILE LIMITED [CHL] $224.9 B ASTRAZENECA PLC ADS [AZN] $78.2 B

CISCO SYS INC [CSCO] $175.9 B ABBOTT LABORATORIES [ABT] $77.1 B

VODAFONE GRP PLC ADS [VOD] $161.7 B

Foreign Money Center Banks

GOOGLE [GOOG] $159.5 B

UNIBANCO BRASILRS SA [UBB] $323.5 B

INTL BUSINESS MACH [IBM] $157.2 B

INTEL CP [INTC] $136.8 B BANCO SANTANDER CENT [STD] $114.9 B

APPLE INC [AAPL] $125.0 B UBS AG (NEW) [UBS] $105.6 B

VERIZON COMMUN [VZ] $121.9 B BARCLAYS PLC ADR [BCS] $89.7 B

HEWLETT PACKARD CO [HPQ] $121.7 B ABN AMRO HLDG NV ADS [ABN] $87.7 B

SIEMENS A G ADR [SI] $114.5 B

DEUTSCHE BANK AG [DB] $66.7 B

TELEFONICA SA [TEF] $110.6 B

LLOYDS TSB GRP ADS [LYG] $62.2 B

NOKIA CP ADS [NOK] $109.6 B

AMERICA MOVIL, S.A.B [AMX] $102.6 B BANCO ITAU HLDG ADS [ITU] $53.1 B

ORACLE CORP [ORCL] $100.3 B Money Center Banks

DEUTSCHE TELE AG ADS [DT] $74.3 B CITIGROUP INC [C] $233.7 B

QUALCOMM INC [QCOM] $69.5 B

BK OF AMERICA CP [BAC] $210.4 B

SAP AKTIENGESELL ADS [SAP] $63.9 B

DELL INC [DELL] $62.1 B JP MORGAN CHASE CO [JPM] $150.3 B

NTT DOCOMO ADS [DCM] $61.4 B WELLS FARGO & CO NEW [WFC] $112.8 B

SPRINT NXTEL CP [S] $59.6 B WACHOVIA CP [WB] $90.6 B

LM ERICSSON ADR [ERIC] $59.1 B ROYAL BANK OF CANADA [RY] $65.4 B

TEXAS INSTRUMENTS [TXN] $50.2 B

CHINA TELECOM CP LTD [CHA] $45.8 B

MOTOROLA INC [MOT] $39.2 B

YAHOO INC [YHOO] $31.6 B

NIPPON TELEPHONE ADR [NTT] $30.5 B

SUN MICROSYS INC [SUNW] $17.6 B

12

ELECTRONIC DATA SYS [EDS] $13.6 B](https://image.slidesharecdn.com/complexityintelecom6-120520122552-phpapp01/85/Complejidad-e-Innovacion-en-las-Telecomunicaciones-12-320.jpg)

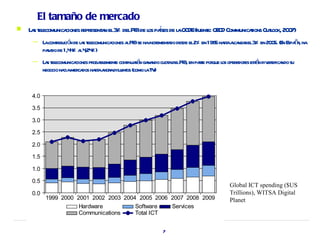

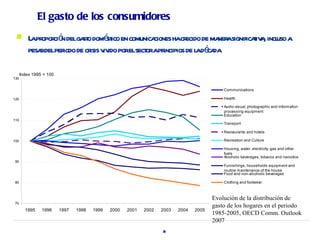

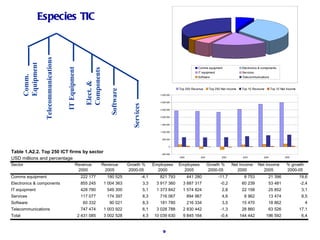

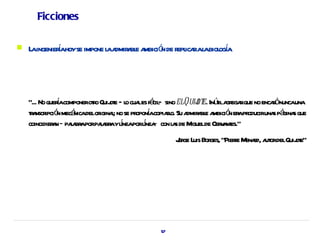

Este documento describe el ecosistema de las tecnologías de la información y las comunicaciones (TIC). Explica que las TIC representan alrededor del 3% del PIB en los países de la OCDE y que su contribución al PIB ha ido aumentando con el tiempo. También señala que el gasto de los consumidores en comunicaciones se ha incrementado de forma significativa en los últimos años, superando a otros sectores como la salud o el transporte. Finalmente, presenta un esquema sobre las diferentes "especies" que componen el ecosistema T