Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Comprobantes

Similar a Comprobantes (20)

Más de Yohana21

Comprobantes

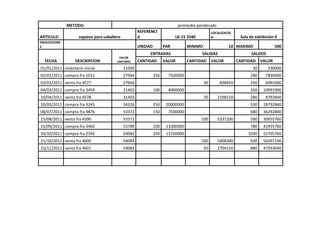

- 1. METODO promedio ponderado ARTICULO zapatos para caballero REFERENCI A LK-15 2540 LOCALIZACIO N Sala de exhibición 4 PROVEEDORE S UNIDAD PAR MINIMO 10 MAXIMO 500 FECHA DESCRIPCION VALOR UNITARIO ENTRADAS SALIDAS SALDOS CANTIDAD VALOR CANTIDAD VALOR CANTIDAD VALOR 01/01/2011 inventario inicial 11000 30 330000 02/01/2011 compra fra 1015 27964 250 7500000 280 7830000 03/01/2011 venta fra 4577 27964 30 838920 250 6991000 04/03/2011 compra fra 3459 31403 100 4000000 350 10991000 10/04/2011 venta fra 4578 31403 70 2198210 280 8792840 20/05/2011 compra fra 3245 54326 250 20000000 530 28792840 08/07/2011 compra fra 9876 53372 150 7500000 680 36292840 15/08/2011 venta fra 4590 53372 100 5337200 580 30955760 15/09/2011 compra fra 3460 53789 200 11000000 780 41955760 10/10/2011 compra fra 2345 54083 250 13750000 1030 55705760 15/10/2011 venta fra 4600 54083 100 5408300 930 50297190 15/11/2011 venta fra 4601 54083 50 2704150 880 47593040

- 2. METODO promedio ponderado ARTICULO zapatos para dama REFERENCI A lk-15 2540 LOCALIZACIO N Sala de exhibición 4 PROVEEDORE S UNIDAD par MINIMO 10 MAXIMO 500 FECHA DESCRIPCION VALOR UNITARIO ENTRADAS SALIDAS SALDOS CANTIDAD VALOR CANTIDAD VALOR CANTIDAD VALOR 01/01/2011 inventario inicial 11000 30 330000 02/01/2011 compra fra 1015 36893 250 10000000 280 10330000 03/01/2011 venta fra 4577 36893 75 2766975 205 7563065 04/03/2011 compra fra 3459 39551 100 4500000 305 12063065 10/04/2011 venta fra 4578 39551 50 1977550 255 10085505 20/05/2011 compra fra 3245 58713 300 22500000 555 32585505 20/07/2011 compra fra 6756 55656 300 15000000 855 47585505 12/08/2011 venta fra 4589 55656 150 8348400 705 39237480 15/09/2011 compra fra 3460 55511 200 11000000 905 50237480 10/10/2011 compra fra 2345 55400 250 13750000 1155 63987480 15/10/2011 venta fra 4600 55400 100 5540000 1055 58447000 15/11/2011 venta fra 4601 55400 50 2770000 1005 55677000

- 3. METODO promedio ponderado ARTICULO medias para dama REFERENCI A LK-15 2540 LOCALIZACIO N sala de exhibición 4 PROVEEDORE S UNIDAD par MINIMO 10 MAXIMO 500 FECHA DESCRIPCION VALOR UNITARIO ENTRADAS SALIDAS SALDOS CANTIDAD VALOR CANTIDAD VALOR CANTIDAD VALOR 01/01/2011 inventario inicial 11000 30 330000 02/01/2011 compra fra 1015 3174 200 400000 230 730000 03/01/2011 venta fra 4577 3174 45 142830 185 587190 04/03/2011 compra fra 3459 3669 50 275000 0 235 862190 10/04/2011 venta fra 4578 3669 65 238485 170 623730 20/05/2011 compre fra 3245 4929 200 1200000 0 370 1823730 15/09/2011 compra fra 3460 5157 100 600000 0 470 2423730 10/10/2011 compra fra 2345 5361 150 900000 0 620 3323730 15/10/2011 venta fra 4600 5361 100 536100 520 2787720 15/11/2011 venta fra 4601 5361 50 268050 470 2519670 0 0 0 0

- 4. RECIBO DE CAJA Nº 1 CIUDAD Y FECHA: BOGOTA 15-05-11 RECIBIDO DE: PEPITO PEREZ $ 15.795.000 DIRECCION: LA SUMA DE (EN LETRAS) QUINCE MILLONES SETECIENTOS NOVENTA Y CINCO MIL POR CONCEPTO DE: PAGO DE FACTURA # 4578 CHEQUE Nº 5478963 BANCO BANCOLOMBIA SUCURSAL CHAPINERO EFECTIVO CODIGO CUENTA DEBITOS CREDITOS FIRMA Y SELLO DEL BENEFICIARIO 1105 CAJA 15795000 TATIANA HERNANDEZ 1305 CLIENTES 15795000

- 5. RECIBO DE CAJA Nº 2 CIUDAD Y FECHA: BOGOTA 2011 RECIBIDO DE: ALMACENES LOPEZ Y CIA 70000000 DIRECCION: CALE 100 Nº43-12 LA SUMA DE (EN LETRAS) SETENTA MILLONES DE PESOS POR CONCEPTO DE: PAGO FACTURA Nº3452 DEL AÑO 2010 CHEQUE Nº BANCO SUCURSAL EFECTIVO CODIGO CUENTA DEBITOS CREDITOS FIRMA Y SELLO DEL BENEFICIARIO 1105 CAJA 70000000 TATIANA HERNANDEZ 1305 CLIENTES 70000000

- 6. RECIBO DE CAJA Nº 3 CIUDAD Y FECHA: BOGOTA 22/06/2011 RECIBIDO DE: SOCIO PEPITO PEREZ 70000000 DIRECCION: CALLE 131 Nº 107-28 LA SUMA DE (EN LETRAS) CIEN MILLONES DE PESOS POR CONCEPTO DE: APORTES SOCIALES CHEQUE Nº BANCO SUCURSAL EFECTIVO CODIGO CUENTA DEBITOS CREDITOS FIRMA Y SELLO DEL BENEFICIARIO 3115 APORTES S. 70000000 TATIANA HERNANDEZ 1105 CAJA 30000000 1540 EQUI. TRANS. 40000000

- 7. RECIBO DE CAJA Nº 4 CIUDAD Y FECHA: RECIBIDO DE: ALMACENES PEPITO 8915625 DIRECCION: CALLE 45 Nº76-30 LA SUMA DE (EN LETRAS) OCHO MILLONES NOVECIENTOS QUINCE MIL SEISCIENTOS VEINTI CINCO POR CONCEPTO DE: FACTURA Nº 4601 CHEQUE Nº BANCO SUCURSAL EFECTIVO CODIGO CUENTA DEBITOS CREDITOS FIRMA Y SELLO DEL BENEFICIARIO 1305 CLIENTES 8,915,625 TATIANA HERNANDEZ 1105 CAJA 8,915,625

- 8. FECHA 01-01- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 1 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 1 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 9. FECHA 01-01- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 2 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 2 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 10. FECHA 01-02- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 3 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 3 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 11. FECHA 01-02- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 4 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 4 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 12. FECHA 01-03- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 5 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 5 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 13. FECHA 01-03- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 6 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 6 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 14. FECHA 01-04- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 7 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 7 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 15. FECHA 01-04- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 8 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 8 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 16. FECHA 01-05- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 9 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 9 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 17. FECHA 01-05- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 10 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 10 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 18. FECHA 21-05- 11 Nº 754678 PAGUESE A NOMBRE DE ALMACENES MEDIO DIA LTDA $ 49162500 LA CANTIDADA DE CUARENTA Y NUEVE MILLONES CIENTO SESENTA Y DOS MIL QUINIENTOS PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155

- 19. FECHA 01-06- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 11 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 12 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 20. FECHA 01-06- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 12 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 13 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 21. FECHA 10-07- 11 PAGUESE A NOMBRE DE almacenes pepito 15795000 LA CANTIDADA DE quince millones setencientos noventa y cinco mil NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 13 codigo puc concepto valor 1305 clientes 15795000 1105 caja 15795000 observaciones valor neto 15795000 cheque nº 14 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 22. FECHA 01-07- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 14 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 15 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 23. FECHA 01-07- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 15 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 16 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 24. FECHA 01-08- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 16 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 17 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 25. FECHA 01-08- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 17 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 18 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 26. FECHA 15-08- 11 nº 19 PAGUESE A NOMBRE DE distribuidora ltda $ 7875000 LA CANTIDADA DE siete millones ochocientos setenta y cinco mil NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155

- 27. FECHA 01-09- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 18 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 20 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 28. FECHA 01-09- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 19 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 21 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 29. FECHA 01-10- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 20 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 22 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 30. FECHA 01-10- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 21 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 23 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 31. FECHA 01-11- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 22 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 24 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 32. FECHA 01-11- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 23 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 25 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 33. FECHA 20-11- 11 Nº 26 PAGUESE A NOMBRE DE ALMACENES MEDIO DIA $ 25425000 LA CANTIDADA DE VEINTI CINCO MILLONES CUATROCIENTOS VEINTI CINCO MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 24 codigo puc concepto valor 1110 BANCOS 25425000 H 2205 PROVEEDORES 25425000 D observaciones valor neto 25425000 cheque nº 26 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 34. FECHA 01-12- 11 PAGUESE A NOMBRE DE ACUEDUCTO Y ALCANTARILLADO $ 500000 LA CANTIDADA DE QUINIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 25 codigo puc concepto valor 5135 servicios 500000 D 1110 bancos 500000 C observaciones valor neto 500000 cheque nº 27 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO acueducto y alcantarrillado debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 35. FECHA 01-12- 11 PAGUESE A NOMBRE DE TATIANA HERNANDEZ $ 400000 LA CANTIDADA DE CUATROCIENTOS MIL PESOS NO NEGOCIABLE - NO TRANSFERIBLE FIRMA AUTORIZADA: DISTRIBUIDORA LTDA ]: 1155 COMPROBANTE DE EGRESO nº 26 codigo puc concepto valor 5120 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H 5220 ARRENDAMIENTOS 200000 D 1110 BANCOS 200000 H observaciones valor neto 400000 cheque nº 28 efectivo firma y sello del beneficiario banco BOGOTA sucursal CHAPINERO TATIANA HERNANDEZ debitese a elaborado revisado aprobado contabilizado CC. NIT. Nº fecha de recibido

- 36. NOMBRE DE RAZON SOCIAL: FACTURA DE VENTADISTRIBUIDORA LTDA NIT: 900.275.140-8 NO. 4577DIRECCION: CARRERA 101 # 34-15 TELEFONO: 6740540 CIUDAD: bogota VENDIDO A: ALMACENES LOPEZ Y CIA FECHA DE FACTURA DIA MES AÑO NIT: 800.945.324-1 3 2 11 DIRECCION: CALLE 100 # 34-12 TELEFONO: 3216789 CUIDAD: BOGOTA CODIGO DESCRIPCION V.UNITARIO CANTIDAD Dcto. V.TOTAL 35201 ZAPATOS PARA CABALLERO 40000 30 1200000 35202 ZAPATOS PARA DAMA 60000 75 4500000 35205 MEDIAS PARA DAMA 5000 45 225000 Valores totales de la operacion 5925000 Valor bruto: $ 5925000 Retefuente: $ 207375 Iva: $ 948000 Total a pagar: $ 6665625 Valor total:(en letras) seis millones seiscientos sesenta y cinco mil seiscientos veinti cinco Firma autoriza el emisor: Firma de recibo por parte del comprador: Andreina Ustate almacenes lopez y cia C.C 1019103340 nit 800.945.324-1

- 37. NOMBRE DE RAZON SOCIAL: FACTURA DE VENTAdistribuidora ltda NIT: 900.275.140-8 NO. 4578DIRECCION: carrera 101# 34-11 TELEFONO: 6740540 CIUDAD: bogota VENDIDO A: almacenes pepito FECHA DE FACTURA DIA MES ANO NIT: 800.234.543-1 10 4 2011 DIRECCION: calle 45 # 76-30 TELEFONO: 7456789 CUIDAD: bogota CODIGO DESCRIPCION V.UNITARIO CANTIDAD Dcto. V.TOTAL 35201 zapatos para caballero 45000 70 3150000 35202 zapatos para dama 70000 50 3500000 35203 medias para dama 6000 65 390000 35204 chaqueta juvenil 100000 70 7000000 subtotal 14040000 iva 2246400 retencion 491400 Valores totales de la operacion Valor bruto: $14040000 Descuento: $ 491400 Iva: $ 2246400 Total a pagar: $ 15795000 Valor total:(en letras) QUINCE MILLONES SETECIENTOS NOVENTA Y CINCO MIL Firma autoriza el emisor: Firma de recibo por parte del comprador: Andreina Ustate ALMACENES PEPITO C.C 1019103340 NIT 800.234.543-1

- 38. NOMBRE DE RAZON SOCIAL: FACTURA DE VENTAdistribuidora ltda NIT: 900.275.140-8 NO. 4589DIRECCION: carrera 101 # 34-11 TELEFONO: 6740540 CIUDAD: bogota VENDIDO A: almacenes pepito FECHA DE FACTURA DIA MES AÑO NIT: 800.34.543-1 12 8 2011 DIRECCION: calle 45 # 76-30 TELEFONO: 7456589 CUIDAD: bogota CODIGO DESCRIPCION V.UNITARIO CANTIDAD Dcto. V.TOTAL 35202 zapatos para dama 70000 150 10500000 Valores totales de la operacion Valor bruto: $ 10500000 Descuento: $ 367500 Iva: $ 1680000 Total a pagar: $ 11812500 Valor total:(en letras) ONCE MILLONES OCHOCIENTOS DOCE MIL QUINIENTOS Firma autoriza el emisor: Firma de recibo por parte del comprador: Andreina Ustate ALMACENES PEPITO C.C 1019103340 NIT 800.234.543-1

- 39. NOMBRE DE RAZON SOCIAL: FACTURA DE VENTAdistribuidora ltda NIT: 900.275.140-8 NO. 4590DIRECCION: CARRERA 102 # 34-15 TELEFONO: 6740540 CIUDAD: bogota VENDIDO A: ALMACENES MEDIO DIA FECHA DE FACTURA DIA MES AÑO NIT: 800.932.423-1 15 8 2011 DIRECCION: CALLE 85 # 12-45 TELEFONO: 2345678 CUIDAD: BOGOTA CODIGO DESCRIPCION V.UNITARIO CANTIDAD Dcto. V.TOTAL 35201 ZAPATOS PARA CABALLERO 70000 100 7000000 Valores totales de la operacion Valor bruto: $ 7000000 Descuento: $ 245000 Iva: $ 1120000 Total a pagar: $ 7875000 Valor total:(en letras) SIETE MILLONES OCHOCIENTOS SETENTA Y CINCO MIL Firma autoriza el emisor: Firma de recibo por parte del comprador: Andreina Ustate ALMACENES MEDIO DIA C.C 1019103340 NIT 800.932.423-1

- 40. NOMBRE DE RAZON SOCIAL: FACTURA DE VENTAdistribuidora ltda NIT: 900.275.140-8 NO. 4600DIRECCION: CARRERA 102 # 34-15 TELEFONO: 6740540 CIUDAD: bogota VENDIDO A: ALMACENES PEPITO FECHA DE FACTURA DIA MES AÑO NIT: 800.234.543-1 15 10 2011 DIRECCION: CALLE 45 # 76-30 TELEFONO: 7456789 CUIDAD: BOGOTA CODIGO DESCRIPCION V.UNITARIO CANTIDAD Dcto. V.TOTAL 35201 ZAPATOS PARA CABALLERO 70000 100 7000000 35202 ZAPATOS PARA DAMA 70000 100 7000000 35203 MEDIAS PARA DAMA 8000 100 800000 Valores totales de la operacion Valor bruto: $ 14800000 Descuento: $ 518000 Iva: $ 2368000 Total a pagar: $ 16650000 Valor total:(en letras) DIECISEIS MILLONES SEISCIENTOS CINCUENTA MIL Firma autoriza el emisor: Firma de recibo por parte del comprador: Andreina Ustate ALMACENES PEPITO C.C 1019103340 NIT 800.234.543-1

- 41. NOMBRE DE RAZON SOCIAL: FACTURA DE VENTAdistribuidora ltda NIT: 900.275.140-8 NO. 4601DIRECCION: CARRERA 102 # 34-15 TELEFONO: 6740540 CIUDAD: bogota VENDIDO A: ALMACENES PEPITO FECHA DE FACTURA DIA MES AÑO NIT: 800.234.543-1 15 11 2011 DIRECCION: CALLE 45 # 76-30 TELEFONO: 7456789 CUIDAD: BOGOTA CODIGO DESCRIPCION V.UNITARIO CANTIDAD Dcto. V.TOTAL 35201 ZAPATOS PARA CABALLERO 75000 50 3750000 35202 ZAPATOS PARA DAMA 75000 50 3750000 35203 MEDIAS PARA DAMA 8500 50 425000 Valores totales de la operacion Valor bruto: $ 7925000 Descuento: $ 277375 Iva: $ 1268000 Total a pagar: $ 8915625 Valor total:(en letras) OCHO MILLONES NOVECIENTOS QUINCE MIL SEICIENTOS VEINTI CINCO Firma autoriza el emisor: Firma de recibo por parte del comprador: Andreina Ustate ALMACENES PEPITO C.C 1019103340 NIT 800.234.543-1

- 42. Nº 1015 FECHA DIA MES AÑO 2 1 11 VENDIDO A: almacenes medio dia ltda DIRECCION: Calle 85 Nª12-45 TEL: 234-56-78 CANT. DESCRIPCION V. UNIT VALOR TOTAL 250 zapatos para caballeros 30000 7500000 250 zapatos para dama 40000 10000000 200 medias para dama 2000 400000 subtotal 17900000 iva 2864000 retefuente 626500 FORMA DE PAGO: TOTAL: $ 20137500 ACEPTADO VENDEDOR ALMACENES MEDIO DIA Johana Marin

- 43. Nº 3459 FECHA DIA MES AÑO 4 3 11 VENDIDO A: almacenes medio dia ltda DIRECCION: Calle 85 Nª12-45 TEL: 234-56-78 CANT. DESCRIPCION V. UNIT VALOR TOTAL 100 zapatos para caballeros 40000 4000000 100 zapatos para dama 45000 4500000 50 medias para dama 5500 275000 subtotal 8775000 iva 1404000 retefuente 307125 FORMA DE PAGO: TOTAL: $ 9871875 ACEPTADO VENDEDOR ALMACENES MEDIO DIA Johana Marin

- 44. Nº 3245 FECHA DIA MES AÑO 20 5 11 VENDIDO A: ALMACENES MEDIO DIA LTDA DIRECCION: Carreara 101 # 34-15 TEL: 6740540 CANT. DESCRIPCION V. UNIT VALOR TOTAL 250 zapatos para caballeros 80000 20000000 300 zapatos para dama 75000 22500000 200 medias para dama 6000 1200000 subtotal 43700000 iva 6992000 retefuente 1529500 FORMA DE PAGO: TOTAL: $ 49162500 ACEPTADO VENDEDOR ALMACENES MEDIO DIA Johana Marin

- 45. Nº 9876 FECHA DIA MES AÑO 8 7 11 VENDIDO A: PEPITO PEREZ DIRECCION: Carreara 101 # 34-15 TEL: 6740540 CANT. DESCRIPCION V. UNIT VALOR TOTAL 150 zapatos para caballeros 50000 7500000 subtotal 7500000 iva 1200000 retefuente 262500 FORMA DE PAGO: TOTAL: $ 8437500 ACEPTADO VENDEDOR PEPITO PEREZ Johana Marin

- 46. Nº 6756 FECHA DIA MES AÑO 20 7 11 VENDIDO A: PEPITP PEREZ DIRECCION: Carreara 101 # 34-15 TEL: 6740540 CANT. DESCRIPCION V. UNIT VALOR TOTAL 300 zapatos para dama 50000 15000000 subtotal 15000000 iva 2400000 retefuente 525000 FORMA DE PAGO: TOTAL: $ 16875000 ACEPTADO VENDEDOR PEPITO PEREZ Johana Marin

- 47. Nº 3460 FECHA DIA MES AÑO 15 9 11 VENDIDO A: ALMACENES MEDIO DIA DIRECCION: Carreara 101 # 34-15 TEL: 6740540 CANT. DESCRIPCION V. UNIT VALOR TOTAL 200 zapatos para caballero 55000 11000000 200 zapatos para dama 55000 11000000 100 medias para dama 6000 600000 subtotal 22600000 iva 3616000 retefuente 791000 FORMA DE PAGO: TOTAL: $ 25425000 ACEPTADO VENDEDOR ALMACENES MEDIO DIA Johana Marin

- 48. Nº2345 FECHA DIA MES AÑO 10 10 11 VENDIDO A: ALMACENES MEDIO DIA DIRECCION: Carreara 101 # 34-15 TEL: 6740540 CANT. DESCRIPCION V. UNIT VALOR TOTAL 250 zapatos para caballero 55000 13750000 250 zapatos para dama 55000 13750000 150 medias para dama 6000 900000 subtotal 28400000 iva 4544000 retefuente 994000 FORMA DE PAGO: TOTAL: $ 31950000 ACEPTADO VENDEDOR ALMACENES MEDIO DIA Johana Marin

- 49. BANCO BOGOTA CONSIGNACION EN NIT: 890.903.938-8 EFECTIVO UNICAMENTE Nª 6665625 CIUDAD TELEFONO FECHA TOTAL EFECTIVO bogota 6740540 5 4 2011 532212645 MARQUE UNA X SI ES: PUEDE CONSIGNAR EN CUALQUIER SUCURSAL Y PARA CUALQUIER TIPO DE CUENTA EN EL PAIS CUENTA CORRIENTE CUENTA DE AHORROS NUMERO DE LA CUENTA andreina ustate REFERENCIA NOMBRE DEL TITULAR DE LA CUENTA distribuidora ltda NOMBRE DEL DEPOSITANTE 1 2 1 0 2 4 0 5 00

- 50. CIUDAD TELEFONO FECHA TOTAL EFECTIVO bogota 6740540 5 4 2011 136.904.050 MARQUE UNA X SI ES: PUEDE CONSIGNAR EN CUALQUIER SUCURSAL Y PARA CUALQUIER TIPO DE CUENTA EN EL PAIS CUENTA CORRIENTE CUENTA DE AHORROS NUMERO DE LA CUENTA NOMBRE DEL TITULAR DE LA CUENTA distribuidora ltda NOMBRE DEL DEPOSITANTE andreina ustate REFERENCIA BANCO BOGOTA CONSIGNACION EN NIT: 890.903.938-8 EFECTIVO UNICAMENTE Nª 532212646 1 2 1 0 2 4 0 5 00

- 51. 78 $ 15.795.000 No. 78 DEL 2011 SEÑOR EL DIA 10 DE JULIO DEL 2011 EXACTO QUINCE MILLONES SETECIENTOS NOVENTA Y CINCO MIL Su S.S. Ciudad Fecha BOGOTA 10 DE ABRIL DE 2011 SETECIENTOS NOVENTA Y CINCO MIL ALMACENES PEPITO PESOS MONEDA LEGAL, MAS INTERESES POR RETARDO A 3 % MENSUAL. TODDAS LAS PARTES DE A PAGAR: QUINCE MILLONES ACEPTACION Y EL PAGO A LOS AVISOS DE RECHAZO SOLIDARIAMENTE EN CARRERA 101 N°34-15 A LA ORDEN DE DISTRIBUIDORA LTDA A FAVOR DE: DISTRIBUIDORA LTDA LETRA DE CAMBIO POR: $ 15795000 (sin protesto) 10 DE ABRIL A CARGO DE: ALMACENES PEPITO SE SERVIRA USTED PAGAR 79 $8915625 No. 79 DEL 2011 SEÑOR EL DIA 15 DE FEBRERO DEL 2012 EXACTO OCHO MILLONES NOVECIENTOS QUINCE MIL SEICIENTOS VEINTI CINCO Su S.S. Ciudad Fecha NOVECIENTOS QUINCE MIL SEICIENTOS VEINTI CINCO BOGOTA 15/11/11 PESOS MONEDA LEGAL, MAS INTERESES POR RETARDO A 3 % MENSUAL. TODDAS LAS PARTES DE A PAGAR: OCHO MILLONES ACEPTACION Y EL PAGO A LOS AVISOS DE RECHAZO SE SERVIRA USTED PAGAR SOLIDARIAMENTE EN CARRERA 101 #34-15 A LA ORDEN DE DISTRIBUIDORA LTDA A FAVOR DE: DISTRIBUIDORA LTDA (sin protesto) 15 DE NOVIEMBRE ALMACENES PEPITO A CARGO DE: ALMACENES PEPITO LETRA DE CAMBIO POR: $ 8915625