Descargado 10 veces

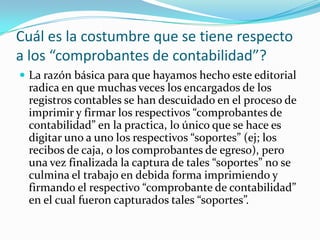

![ “Art. 124 del decreto 2649/93 .—Comprobante de

contabilidad. Las partidas asentadas en los libros de

resumen y en aquel donde se asienten en orden

cronológico las operaciones, deben estar respaldadas

en comprobantes de contabilidad elaborados

previamente.

Dichos comprobantes deben prepararse con

fundamento en los soportes [ver art.123 del mismo

decreto 2649/93], por cualquier medio y en idioma

castellano](https://image.slidesharecdn.com/comprobantesdecontabilidad-140426124136-phpapp02/85/Comprobantes-de-contabilidad-jhon-jairo-19-320.jpg)

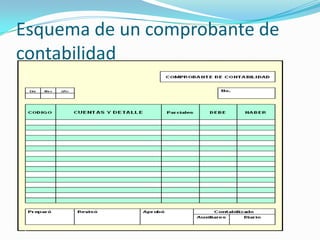

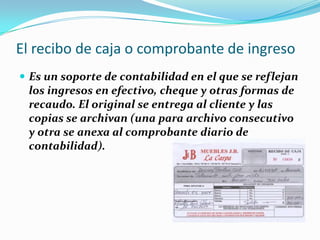

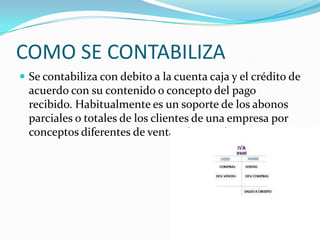

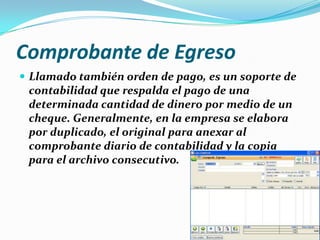

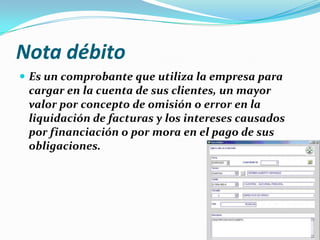

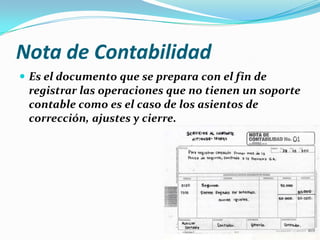

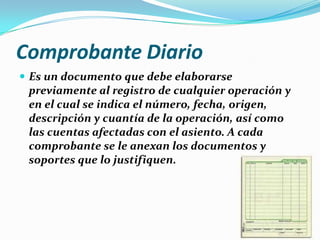

El documento describe diferentes tipos de comprobantes de contabilidad que las empresas utilizan para registrar sus operaciones económicas, incluyendo recibos de caja, comprobantes de egreso, notas de débito, notas de crédito, comprobantes diarios y notas de contabilidad. Explica que los comprobantes deben contener fecha, origen, descripción y valor de la operación, así como las cuentas afectadas, y deben estar respaldados por documentos para justificar los registros contables.

![Soportes Contables Y No Contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontablesynocontables1-091023130713-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)