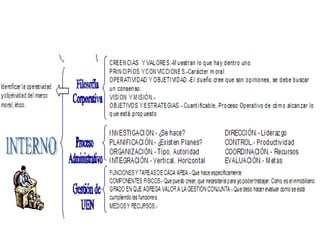

1) La gestión estratégica y una estrategia bien diseñada y ejecutada permiten a una organización convertirse en líder de su sector industrial.

2) La estrategia consiste en las medidas competitivas y los planteamientos comerciales que los administradores utilizan para hacer crecer el negocio, atraer y satisfacer clientes, competir, realizar operaciones y alcanzar objetivos.

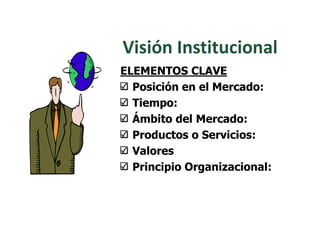

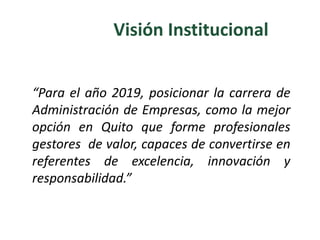

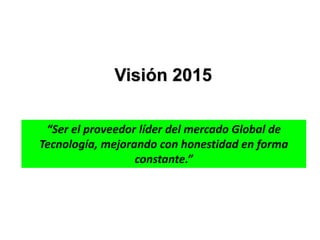

3) La visión, misión, objetivos y estrategias de una organización guían sus acciones a corto y largo plazo para lograr sus metas organiz