Descargar como PDF, PPTX

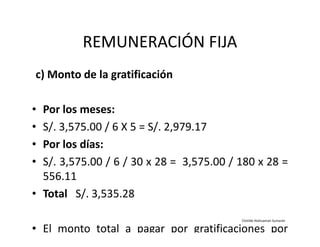

Este documento describe las gratificaciones que los trabajadores reciben en Perú. Explica que los trabajadores reciben dos gratificaciones al año, una en julio por Fiestas Patrias y otra en diciembre por Navidad. Detalla qué trabajadores tienen derecho a recibirlas y cuáles no, así como también explica cómo se calcula el monto de cada gratificación en base a la remuneración del trabajador. Finalmente, especifica qué conceptos de la remuneración del trabajador se incluyen y no se incluyen en el cálculo de