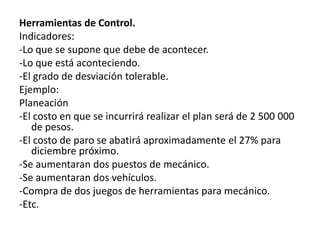

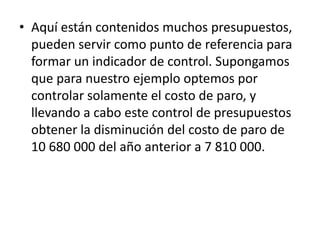

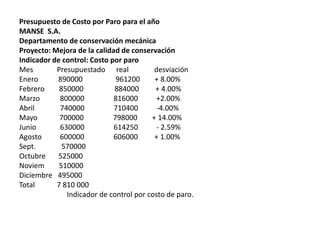

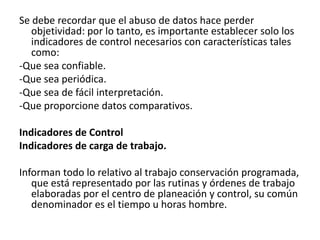

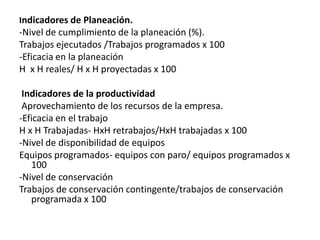

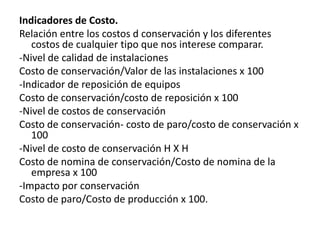

El documento describe diferentes indicadores y herramientas de control que pueden usarse para medir el rendimiento de procesos de mantenimiento y conservación. Incluye indicadores de medición, planeación, productividad y costos que miden métricas como el cumplimiento de la planeación, la eficacia, la disponibilidad de equipos, los niveles de conservación y costos en relación con otros valores e indicadores.